WEEKLY GLOBAL MARKET REPORT

“전쟁의 그림자” — 이란 충돌에 유가 폭등, 월가는 ‘공포’에 흔들렸다

미·이스라엘의 이란 공습과 호르무즈 해협 봉쇄 위기가 글로벌 시장을 뒤흔들며, 유가 급등·방산주 강세·기술주 약세의 극단적 순환이 펼쳐진 한 주였습니다.

지난 주는 중동 지정학 리스크가 시장을 전면 지배한 한 주였습니다.

2월 28일(토), 미국과 이스라엘이 이란에 대한 대규모 합동 공습(Operation Epic Fury)을 개시하며, 이란 최고지도자 하메네이를 포함한 핵심 지도부가 사망했습니다. 이란은 즉각 반격에 나서 이스라엘 및 미군 기지를 향해 수백 발의 탄도미사일과 자폭 드론을 발사했고, 사실상 호르무즈 해협의 상업 운항이 중단되는 사태로 번졌습니다. 글로벌 원유 해상 수출의 약 1/3이 통과하는 이 해협의 마비는 시장에 즉각적인 공급 충격을 안겨주었습니다.

주요 지수 동향

월요일(3/2) 개장 직후 S&P 500은 장중 -1.2%까지 급락했으나, 기술주 중심의 저가 매수세가 유입되며 +0.04%(6,881.62)로 소폭 양전 마감했습니다. 나스닥 종합은 장중 -1.6%에서 +0.36%(22,748.86)로 반등에 성공했고, 다우존스는 -0.15%(48,904.78)로 소폭 하락 마감했습니다.

화요일(3/3)에는 분쟁 확산 우려가 깊어지며 낙폭이 확대되었습니다. S&P 500은 장중 -2.49%까지 급락한 뒤 -0.94%로 마감, 나스닥은 -1.02%, 다우는 -437포인트(-0.89%)로 마감했습니다. 트럼프 대통령이 호르무즈 해협 유조선 호위를 약속하면서 낙폭이 일부 축소되었으나, 전 11개 S&P 섹터가 하락 마감하는 전면적 리스크오프 장세가 연출되었습니다.

2월 전체로 보면 S&P 500은 약 -1%, 나스닥-100은 -2.3%를 기록하며 부진한 달을 마감했습니다.

기술적 분석

S&P 500의 50일 이동평균선(6,883)은 현재 지수와 거의 일치하는 수준으로, 사실상 이 선 위에서 줄다리기가 진행 중입니다. 100일 이동평균선(6,830)이 1차 지지선으로 작용하고 있으며, 이를 이탈할 경우 6,750–6,775 영역(최근 수개월간 여러 차례 테스트된 구간)이 2차 지지선입니다. 이 레벨 하방 이탈 시 공매도 활동이 촉발될 수 있다는 기술적 경고가 나오고 있습니다. 200일 이동평균선은 약 6,558 수준으로, 현 가격 대비 상당히 아래에 위치해 있어 중장기 상승 추세 자체는 아직 유효합니다.

투자 심리 & 지정학

VIX(공포지수)는 3월 3일 기준 26.43까지 급등하며, 약 3개월 만에 최고치를 기록했습니다. 이는 전주 대비 +23% 상승한 수치로, 시장이 “공포” 영역에 진입했음을 시사합니다. CNN Fear & Greed Index는 42(Fear)를 기록하며, 투자자 심리가 빠르게 위축되고 있습니다.

국제유가는 가장 극적인 움직임을 보였습니다. 브렌트유는 화요일 $81.40/배럴(+12% 주간 상승)까지 치솟아 2025년 1월 이후 최고치를 경신했고, WTI도 $74.56까지 급등했습니다. 바클레이즈는 브렌트유가 $100까지 상승할 수 있다고 경고했으며, UBS는 극단적 시나리오에서 $120 이상도 가능하다고 전망했습니다.

미국 10년물 국채 수익률은 2월 말 3.96%에서 4.10%까지 급등하며, 에너지 가격 상승에 따른 인플레이션 재점화 우려를 반영했습니다. 통상적인 안전자산 선호 효과(금리 하락)가 작동하지 않았다는 점이 특히 주목됩니다.

금(Gold)은 장중 $5,419/온스로 사상 최고가를 경신하며, 국채와 동반 상승하는 이례적 “스태그플레이션형” 자산 배분이 나타났습니다.

지이번 주는 이란 분쟁 전개 양상과 2월 비농업 고용지표에 따라 시장 방향성이 결정될 것으로 예상됩니다.

시나리오 분석

▲ 상승 시나리오 — “단기 충격 후 안도 랠리”

호르무즈 해협 통행이 14일 이내에 재개되거나, 미국의 군사작전이 조기 종료 신호를 보낼 경우 역사적으로 지정학적 충격 후 나타나는 “relief rally”가 기대됩니다. 이 경우 VIX는 18–20 수준으로 평균회귀하고, 유가는 $70–80 범위로 안정화될 가능성이 있습니다. 2003년 이라크전 초기와 유사한 패턴이 참고됩니다.

▼ 하락 시나리오 — “분쟁 장기화 & 스태그플레이션”

호르무즈 해협 봉쇄가 수주 이상 지속되고, 이란 보복이 확대될 경우 브렌트유 $100 돌파가 현실화됩니다. 이 경우 인플레이션 재점화로 연준 금리 인하 기대가 후퇴하고(시장은 이미 첫 인하 시점을 7월에서 9월로 조정), 10년물 수익률이 추가 상승하며 성장주에 극심한 밸류에이션 압박이 가해질 수 있습니다. VIX 30 돌파 시 본격적인 시스템 리스크 경고로 해석해야 합니다.

고용지표 관전 포인트

금요일 발표되는 2월 비농업 고용의 컨센서스는 약 +60,000명입니다. 1월 +130,000명에서 크게 둔화될 것으로 예상되며, Block(XYZ)의 대규모 해고 발표 등 AI 자동화에 따른 일자리 감소 우려가 배경에 있습니다. 예상보다 약한 고용 데이터는 단기적으로 경기 침체 우려를 자극할 수 있지만, 동시에 연준 금리 인하 기대를 강화시키는 양면적 효과를 지닐 수 있습니다.

Key Charts

Fig 1: S&P 500 — 100일 이동평균선(6,830) 지지 여부가 핵심

3월 2–3일 양일간 장중 -2.5%까지 급락했으나, 100일 이동평균선(6,830) 근처에서 매수세가 유입되며 지지에 성공. 50일선(6,883)을 회복하지 못할 경우 하방 압력 지속 전망. 하단 지지선: 6,750–6,775.

source: tradingview.com

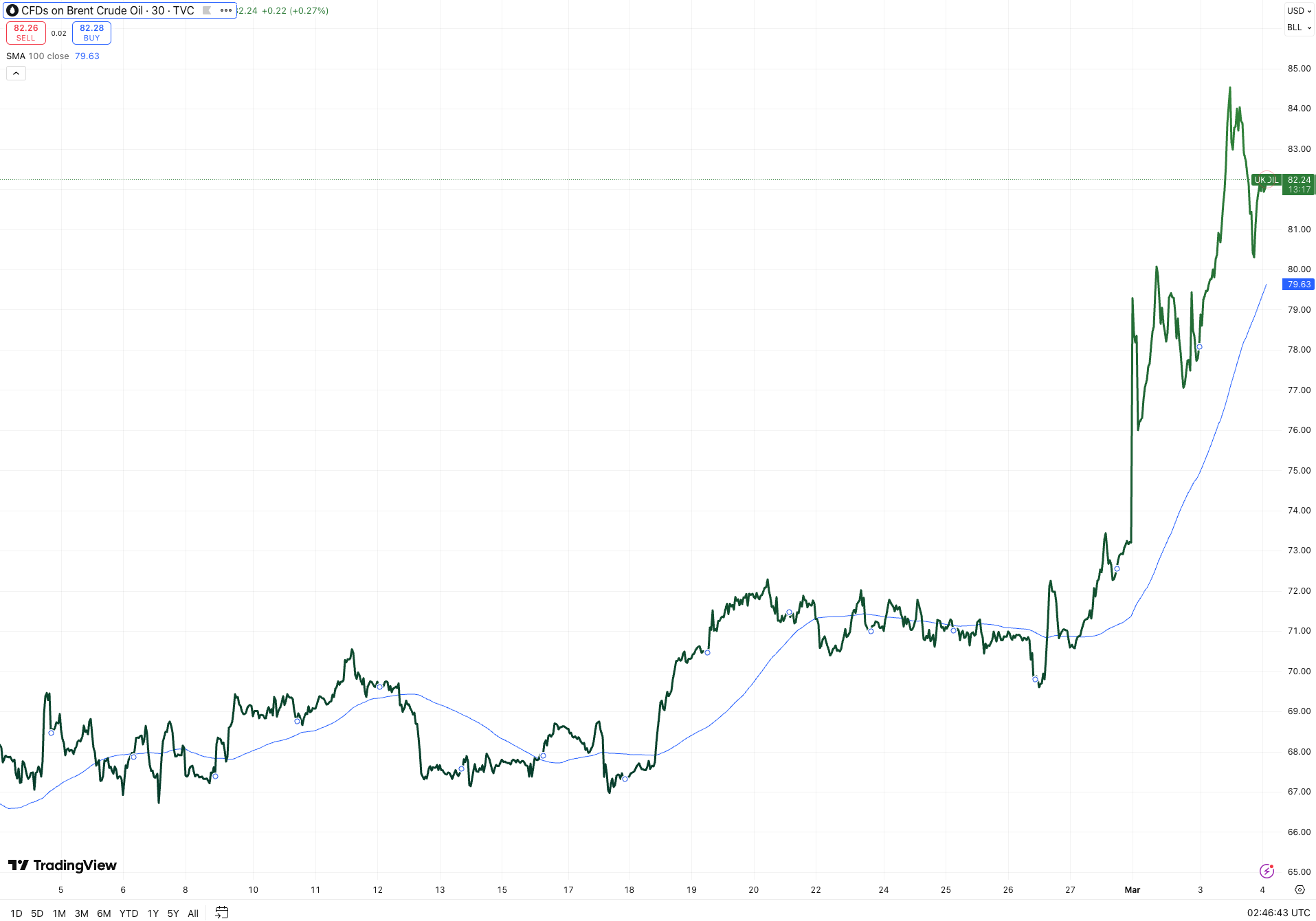

Fig 2: 브렌트유 — 호르무즈 해협 위기로 $81 돌파, 2024년 7월 이후 최고치

2월 28일 미·이스라엘 공습 이후 브렌트유는 3일간 +12% 급등하며 $81.40에 마감. 바클레이즈는 $100, UBS는 극단 시나리오에서 $120 이상 전망. OPEC+가 4월 206,000bpd 증산을 결정했으나, 해협 봉쇄 해소 없이는 효과 제한적.

source: tradingview.com

투자테마 스포트라이트: 에너지 & 방산

중동 분쟁이 촉발한 에너지-방산 수퍼사이클

NATO 회원국들의 GDP 대비 5% 국방비 지출 목표(2035년까지), 미 의회의 2026 회계연도 $9,006억 달러 국방예산 승인, 그리고 글로벌 에너지 공급망 재편이 맞물리며, 이 두 섹터는 단기 이벤트가 아닌 중장기 테마로 자리잡고 있습니다.

관련 유망 ETF

XLE (Energy Select Sector SPDR ETF): 에너지 셀렉트 섹터 ETF로, ExxonMobil·Chevron 등 대형 에너지주 중심. 1–2월 사상 최대 월간 자금유입을 기록했으며, 유가 상승의 직접 수혜주입니다. YTD +17% 이상 수익률 기록 중.

ITA (iShares U.S. Aerospace & Defense ETF): RTX·GE Aerospace·Lockheed Martin 등 미국 방산 대형주 중심. 2025년 S&P 500을 상회하는 수익률을 기록했으며, 지정학적 긴장 고조에 따라 추가 상승 모멘텀이 기대됩니다.

SHLD (Global X Defense ETF): 사이버보안·AI 군사기술 등 차세대 방산기술 기업에 집중. Palantir·Lockheed Martin·RTX 등을 주요 보유. 전통 방산 ETF 대비 기술 편향이 높아 성장형 투자자에게 적합합니다.

리스크 요인

분쟁이 예상보다 빠르게 종결될 경우 에너지·방산주의 급격한 차익실현 매물이 출회될 수 있습니다. 또한 유가 급등이 소비자 지출을 위축시켜 경기 둔화를 가속화할 리스크도 존재합니다.

방산 ETF의 경우 밸류에이션이 이미 역사적 평균 대비 높은 수준(ITA 기준 P/E 약 34배)이라는 점도 유의해야 합니다.

매크로 대시보드

지난 주 주요 변화

지표명 | 수치 | 이전 대비 변화 | 해석 |

S&P 500 | 6,882 (3/2) | 2월 −1.0% | 100일선(6,830) 지지 테스트 중, 지정학 리스크에 변동성 확대 |

VIX | 26.43 | +23% | 3개월 최고치, ‘공포’ 영역 진입 |

브렌트유 | $81.40/bbl | +12% | 2025년 1월 이후 최고치, 호르무즈 해협 봉쇄 반영 |

미 10년물 금리 | 4.10% | +14bp | 인플레 재점화 우려, 안전자산 효과 부재 |

금(Gold) | $5,419/oz | 사상 최고 | 지정학 리스크 헤지 + 스태그플레이션 프리미엄 |

ISM 제조업 | 52.4 | −0.2p | 확장 지속, 다만 가격 지표 3년래 최고로 인플레 경고 |

Fear & Greed | 42 | Fear 영역 | 투자자 심리 빠르게 위축, 추가 하락 시 Extreme Fear 진입 가능 |

Fed Funds Rate | 3.50–3.75% | 동결 | 3/18 FOMC 동결 확률 94%, 첫 인하 9월로 후퇴 |

이번 주 주목할 이벤트

✔️ 2월 비농업 고용(Nonfarm Payrolls) (3월 6일, 금): 컨센서스 +60,000명. 1월 +130,000명 대비 큰 폭 둔화 예상. AI 자동화 고용 대체 우려 속 실제 수치가 핵심. 예상 하회 시 경기 침체 우려 vs. 금리 인하 기대 강화의 양면 효과.

✔️ FOMC 인사 발언 (주중): 3/18 FOMC 회의를 앞두고, 연준 위원들의 발언이 금리 전망에 영향을 미칠 수 있습니다. 유가 급등에 따른 인플레이션 전망 변화가 핵심 관전 포인트.

✔️ 이란 분쟁 전개 & 호르무즈 해협 상황 (상시): 해협 통행 재개 여부, 이란 추가 보복 가능성, 미국 전략비축유(SPR) 방출 결정 여부가 에너지 시장과 전체 시장 심리를 좌우할 최대 변수.

✔️ Broadcom(AVGO) 실적 발표 (3월 5일): AI 반도체 수요의 바로미터. 가이던스가 시장 기대를 충족시킬지 여부가 기술주 전반 심리에 영향.

Analyst’s Note

현재 시장은 지정학적 충격과 매크로 불확실성이 중첩되는 구간입니다. 역사적으로 지정학 이벤트에 의한 시장 하락은 대부분 단기에 그쳤으나, 이번 사태는 에너지 공급 구조에 직접적 영향을 미친다는 점에서 과거 사례와 차별화됩니다. 포트폴리오의 에너지·방산·금 등 실물자산 비중 확대와 함께, VIX 30 돌파 여부를 핵심 리스크 지표로 모니터링할 것을 권고드립니다.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.