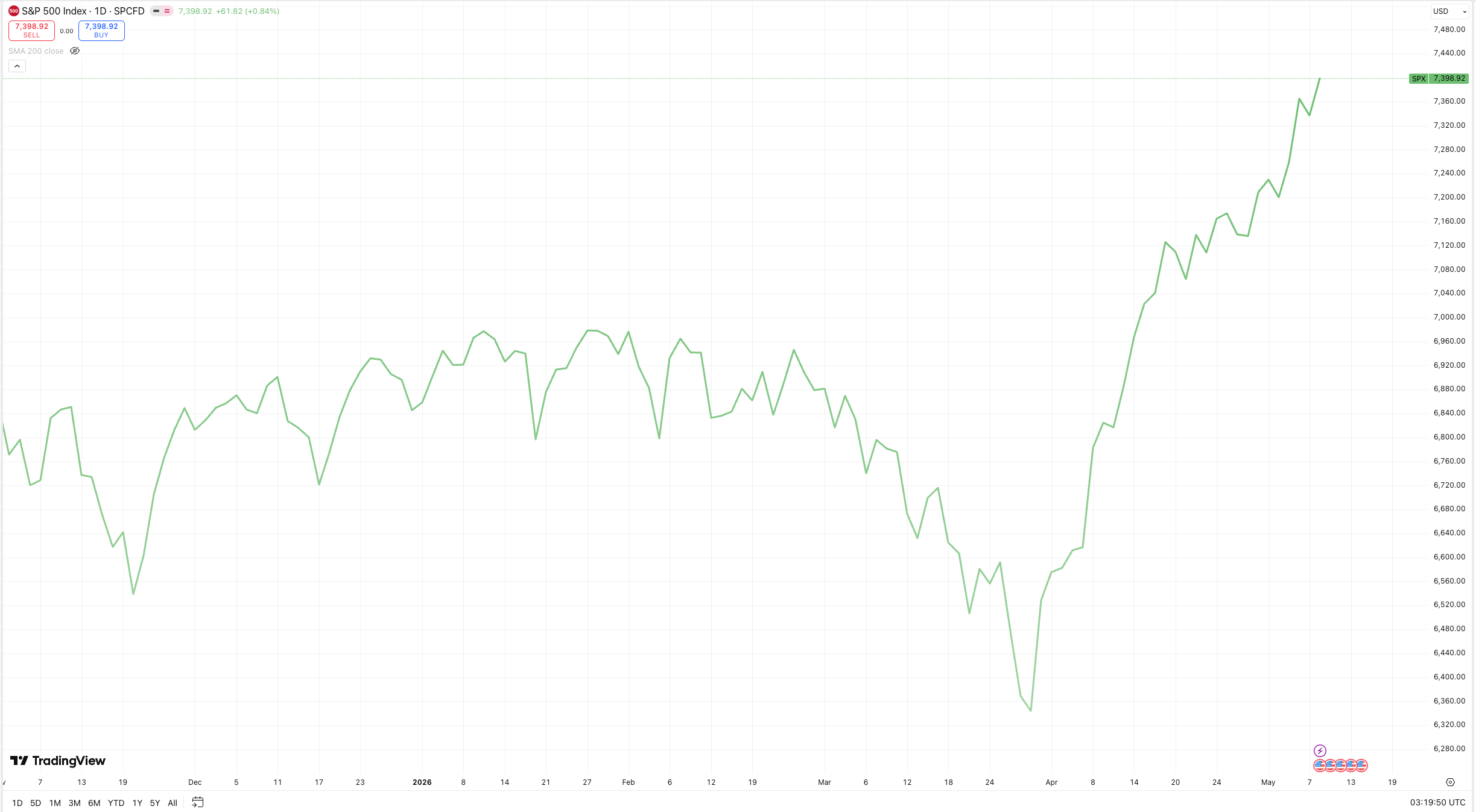

4월 비농업 고용지수(NFP)가 컨센서스의 두 배를 상회하는 +115,000명을 기록하며 S&P 500이 6주 연속 신고가(7,399)를 경신했습니다. 이번 주 4월 CPI와 트럼프-시진핑 베이징 정상회담이 에너지 인플레이션과 지정학 리스크를 동시에 점검하는 이중 관문으로 작동할 것으로 보입니다.

지난 주는 4월 비농업 고용지표의 예상 초과 서프라이즈가 시장을 지배한 한 주였습니다.

주요 지수 동향

S&P 500은 주간 +2.3% 상승해 7,398.93으로 마감하며 6주 연속 상승, 2024년 이후 최장 위닝 스트리크를 기록했습니다.

나스닥은 +4.5% 급등해 26,247로 신고가를 경신했습니다(출처: CNBC). 국내 증시는 KOSPI +1.9% 상승했고, 원/달러 환율은 1,454원까지 절상되며 2026년 3월 이후 최강 수준을 나타냈습니다(출처: Trading Economics). 한국의 1분기 반도체 수출이 +139% 폭발적으로 성장하면서 원화 강세의 구조적 배경이 되었습니다.

5월 8일(금) 발표된 4월 비농업 고용지수(NFP)는 컨센서스 +49,000명을 두 배 이상 상회하는 +115,000명을 기록해 경기 침체 우려를 일단 봉쇄했습니다(출처: BLS). 실업률은 4.3% 동결이었고, 평균 시간당 임금 상승률은 전년 대비 +3.6%로 예상치를 하회하며 임금발 인플레이션 압력이 완화되는 신호를 보냈습니다. 다만 가계 조사에서는 -226,000명 감소와 경제활동참가율 61.8%가 확인되어, 헤드라인 서프라이즈의 품질에 대한 유보적 시각도 공존합니다.

기술적 분석의 경우 S&P 500은 7,200~7,300 구간을 신지지선으로 다지며 RSI가 70 이상의 과매수 구간에 진입했습니다(출처: Investing.com). 200일 이동평균선(약 6,853)과의 괴리가 8%를 상회해 단기 과열 여부를 주시해야 할 시점입니다.

투자자 심리는 VIX ~17(출처: Yahoo Finance), Fear & Greed Index 67(Greed)(출처: feargreedmeter.com)로 낙관 구간을 유지했습니다.

이번 주는 4월 CPI와 트럼프-시진핑 베이징 정상회담(5월 14~15일)이라는 이중 변수가 시장 방향성을 결정할 것으로 예상됩니다.

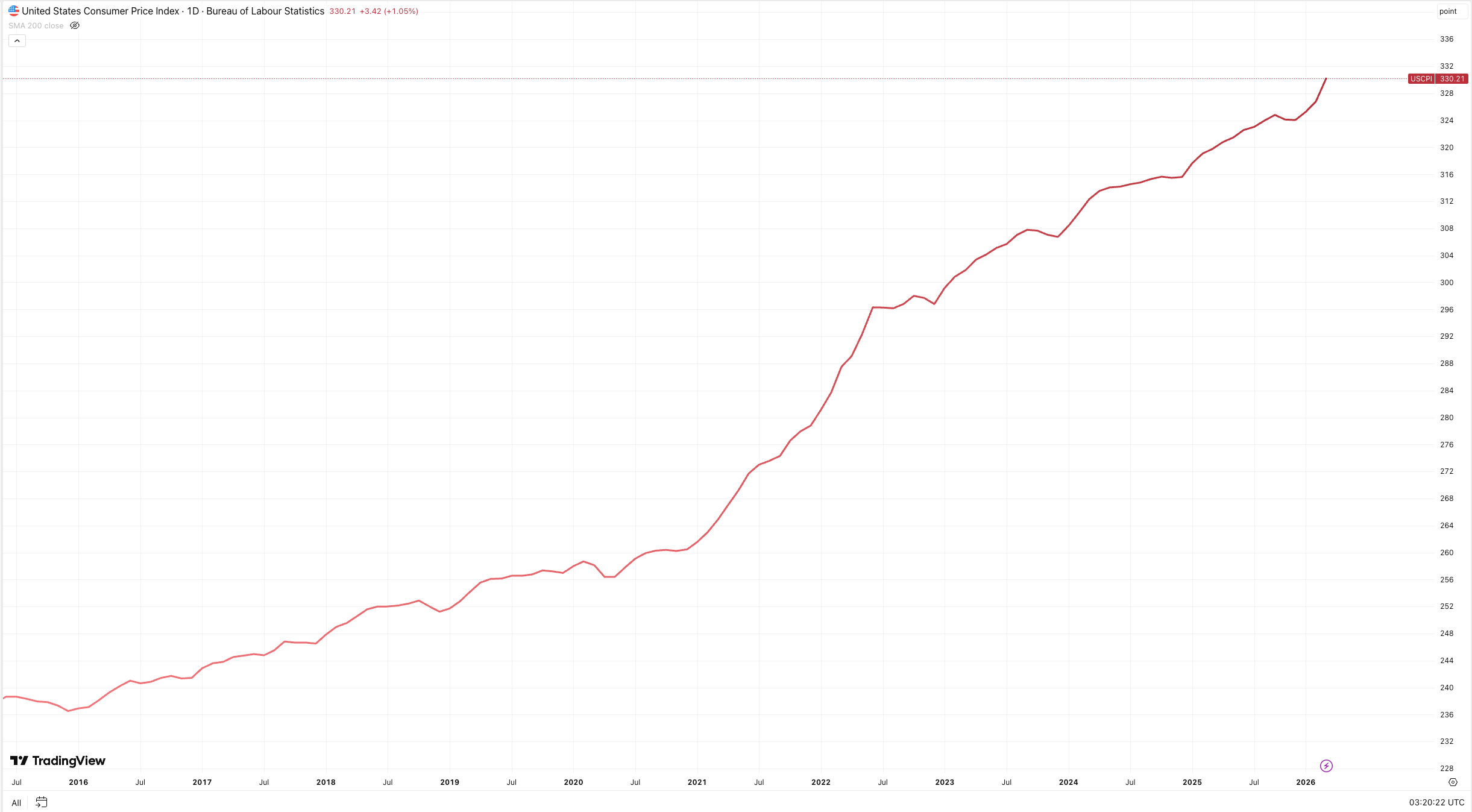

5월 12일 4월 CPI는 헤드라인 +3.7%, 코어 +2.7% 컨센서스로 집계됩니다(출처: Kiplinger). 코어가 예상을 하회하면 9월 인하 기대가 강화되며 S&P 500에 우호적입니다. 5월 14일 PPI 발표도 에너지 원가의 소비자 전가 여부를 확인하는 힌트로 주목됩니다.

5월 14~15일 트럼프-시진핑 베이징 정상회담은 2017년 11월 이후 미국 대통령의 첫 중국 방문이라는 상징성을 갖습니다(출처: Bloomberg). 시장은 "휴전(Truce), 조약(Treaty)이 아님" — 깰적 합의보다 탐색적 안정화가 기대됩니다.

▲ 상승 시나리오

CPI 코어 하회 + 미중 정상회담 긍정 신호 시 S&P 500의 7,500선 테스트가 가능합니다.

▼ 하락 시나리오

헤드라인 CPI +4.0% 이상 충격 또는 미중 반도체 이슈 악화 시 스태그플레이션 내러티브가 재점화됩니다.

Key Charts

Fig 2: 미국 CPI 인플레이션 추이 — 에너지발 헤드라인 재가속 여부

source: tradingview.com

투자테마 스포트라이트

K-반도체 & HBM — AI 메모리 공급 부족의 최대 수혜

AI 인프라 투자 열기가 '빅테크의 지출 계획'에서 '실제 부품 공급망'으로 전이되면서, 한국 반도체 산업이 글로벌 AI 메모리 공급의 핵심 허브로 부상하고 있습니다.

한국의 2026년 1분기 GDP는 +1.7% 성장해 2020년 3분기 이후 최고치를 기록했으며, 반도체 수출이 +139% 폭발적으로 성장하며 성장 엔진 역할을 했습니다. SK하이닉스는 HBM 글로벌 시장의 약 60%를 점유하며, AI 데이터센터용 HBM 공급 부족은 최소 2027년까지 지속될 전망입니다.

관련 유망 ETF

✔︎ SOXX (iShares Semiconductor ETF): 엔비디아·브로드컴·ASML·퀄컴 등 글로벌 반도체 밸류체인을 폭넓게 담습니다.

✔︎ TIGER 반도체 ETF (한국, 091160): SK하이닉스·삼성전자·DB하이텍·리노공업 등 국내 반도체 밸류체인에 집중 투자합니다.

리스크 요인: 미중 정상회담의 반도체 수출 통제 이슈, 에너지 가격 상승에 따른 팩 운영 비용 압박, AI 투자 수익화 지연 시 HBM 수요 예측 하향 조정 가능성.

매크로 대시보드

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 7,398.93, +2.3% | 이전 주 7,200대 → 7,399 신고가 | 6주 연속 상승 |

| 나스닥 | 26,247, +4.5% | 이전 주 25,114 → 26,247 | AI 주도 강세 |

| NFP (4월) | +115,000명 | 컨센서스 +49,000 대비 | 2.3배 상회 |

| 실업률 | 4.3% | 전월 대비 동결 | 고용 안정세 |

| 평균 임금 YoY | +3.6% | 예상 +3.8% 하회 | 임금발 인플레 완화 |

| VIX | ~17 | 전주 유사 | 낙관 구간 |

| Fear & Greed | 67 (Greed) | 전주 유사 | 리스크온 지속 |

| KOSPI | +1.9% | 전주 대비 상승 | 반도체 수혜 기대 |

| 원/달러 | 1,454원 | 전주 대비 절상 | 2026년 3월 이후 최강 |

| 한국 반도체 수출 (Q1) | +139% YoY | 전년 동기 대비 폭발 | HBM AI 메모리 수요 견인 |

| 한국 GDP (Q1, QoQ) | +1.7% | 2020년 Q3 이후 최고 | 반도체 수출 주도 |

이번 주 주목할 이벤트

✔︎ 4월 CPI (5/12 화): 헤드라인 +3.7% YoY 컨센서스. 코어 흐름(+2.7% YoY)이 핵심 관전 포인트.

✔︎ 4월 PPI (5/14 목): 생산자 물가 선행 지표. 에너지 원가의 소비자 전가 여부 점검.

✔︎ 트럼프-시진핑 베이징 정상회담 (5/14~15): 2017년 이후 9년 만의 미국 대통령 중국 방문. 반도체·소재·방산 섹터 변동성 확대 가능성.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.