WEEKLY GLOBAL MARKET REPORT

전쟁,인플레,매파 연준 - 삼중고에 갖힌 시장

이란 전쟁발 유가 급등, 매파적 FOMC, 그리고 4주 연속 하락이라는 삼중 역풍 속에서 S&P 500이 200일 이동평균선이라는 마지막 방어선에 놓여 있습니다.

지난 주는 매파적 연준과 중동 전쟁의 장기화 우려가 시장을 지배한 한 주였습니다.

주요 지수 동향

3대 지수가 나란히 4주 연속 주간 하락이라는 부진한 기록을 이어갔습니다.S&P 500은 주간 -1.9% 하락하며 6,506.48로 마감, 12월 중순 이후 최저치를 경신했습니다.

나스닥 종합지수는 -2.07% 빠지며 21,647.61에 거래를 마쳤고, 다우존스 산업평균지수 역시 -2.11% 하락한 45,577.47로 3개 지수 중 가장 큰 낙폭을 기록했습니다.

주 중반(3/18)에 열린 3월 FOMC 회의가 핵심 변곡점이었습니다. 연준은 11:1 표결로 기준금리를 3.50~3.75% 범위에서 동결했으며, 점도표 중간값은 2026년 말까지 단 1회 25bp 인하를 시사했습니다. 12월 전망과 중간값 자체는 동일하나, 파월 의장은 "상당수 위원이 2회 인하에서 1회로 전망을 낮췄다"고 밝혀 실질적으로 매파적 신호를 보냈습니다. 특히 2026년 PCE 인플레이션 전망이 2.4%→2.7%로 상향 조정되었으며, 파월 의장은 "인플레이션이 우리가 바랐던 만큼 진전되지 않고 있다"고 언급해 시장 심리를 짓눌렀습니다.

주 후반(3/20 금요일)에는 펜타곤이 중동에 군함 3척과 수천 명의 해병대 추가 파견을 발표하면서 지정학적 불안이 극대화되었고, 트리플 위칭(Triple Witching) 옵션 만기일과 맞물리며 매도세가 집중되었습니다. S&P 500은 장중 4개월 저점인 6,557까지 밀렸다가 이스라엘 네타냐후 총리의 호르무즈해협 재개 지원 발언에 6,606 부근까지 회복하는 극적인 장세를 연출했습니다.

기술적 분석

SPY(S&P 500 ETF)는 현재 $662.29에 거래되고 있으며, 200일 이동평균선($658.60)과의 간격이 불과 0.6%로 극도로 좁아진 상태입니다. 2025년 10월부터 올해 1월까지 $670~$700 박스권에서S&P 500은 현재 200일 이동평균선(약 6,619) 부근에서 치열한 공방을 벌이고 있습니다. 지난 금요일 종가 6,506.48은 이미 이 핵심 지지선을 하회한 상태이며, 이는 2025년 5월 이후 처음입니다. JPMorgan은 200일선 방어에 실패할 경우 다음 의미 있는 지지대를 6,000~6,200 구간으로 제시하고 있어, 현 수준에서 추가 5~7% 하락 가능성이 열려 있습니다.

투자자 심리

✔︎ VIX 지수: 금요일 종가 26.78 (+11.31%), 장중 한때 장기 평균(20)을 크게 상회. 패닉 수준은 아니나 높은 경계 구간 진입.

✔︎ Fear & Greed Index: 15 (Extreme Fear) — 시장 심리가 극도의 공포 국면에 진입. 역사적으로 이 구간은 역발상 매수 기회와 추가 하락의 갈림길이 됩니다.

✔︎ 금(Gold): 전쟁 초기 $5,594.82(1/29 사상 최고가)까지 급등한 뒤, 유가 발 인플레이션 우려와 달러 강세, 채권 수익률 상승으로 조정을 받아 $4,575~4,720 부근에서 거래 중.

이번 주는 금요일 PCE 물가지수 + 중동 전쟁 방향에 따라 시장 방향성이 결정될 것으로 보입니다.

▼ 하락 시나리오

✔︎트럼프 대통령의 이란 발전소 타격 48시간 최후통첩이 실행될 경우 → 유가 $110+ 재돌파, 전면전 우려 확대

✔︎ PCE 상승률이 유가 반영으로 예상치 상회 → 금리 인하 가능성 소멸, 스태그플레이션 우려 급부상

✔︎ S&P 500이 200일선 하회를 확인(confirm)할 경우 → JPMorgan 제시 6,000~6,200 지지대까지 추가 조정

▲ 상승 시나리오

✔︎ 이란-미국 간 휴전 협상 진전 또는 호르무즈해협 부분 개방 소식 → 유가 급락 → 인플레이션 기대 완화

✔︎ 금요일(3/27) Core PCE가 예상치 하회 → 연내 금리 인하 기대 재부상

✔︎ 200일 이동평균선(6,619) 위로 종가 회복 시 → 6,708~6,765(0.618 피보나치 구간)까지 기술적 반등 가능

Key Charts

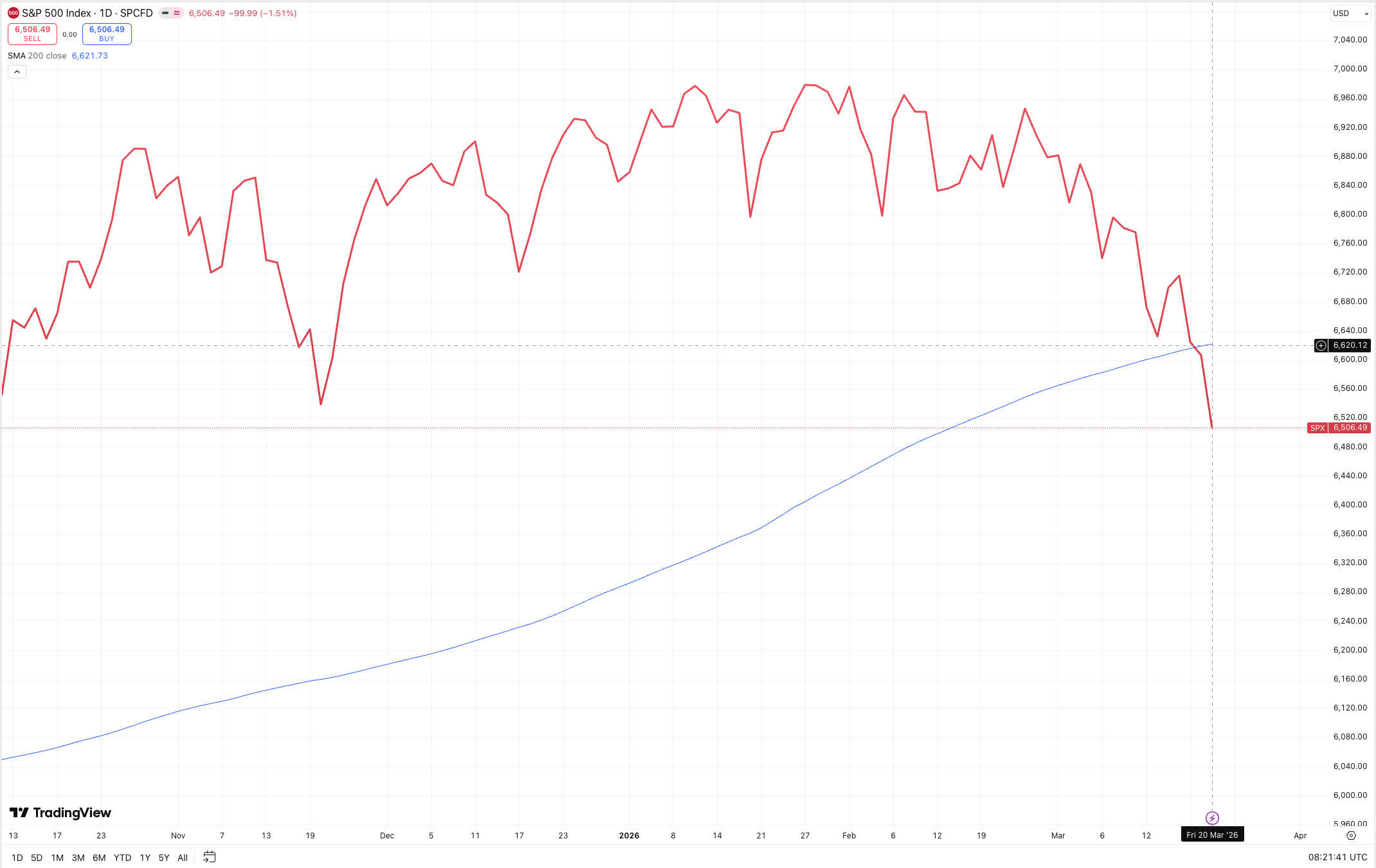

Fig 1: S&P 500 — 200일 이동평균선 이탈 확인

source: tradingview.com

S&P 500 일봉 차트(TradingView 기준)에서 종가 6,506.49는 200일 이동평균선(SMA 200: 6,621.73)을 약 115포인트 하회하며 마감했습니다. 차트상 200일선(파란색 곡선)은 2025년 하반기부터 꾸준히 우상향해온 장기 추세선으로, 1월 고점(~7,000) 이후 가격이 지속적으로 하락하며 3월 셋째 주에 결정적으로 이 지지선을 하향 돌파했습니다. 2025년 5월 이후 처음으로 200일선 아래에서 주간 마감한 것이며, 이번 주 이 수준의 회복 여부가 추세 전환 확인의 결정적 잣대가 됩니다.

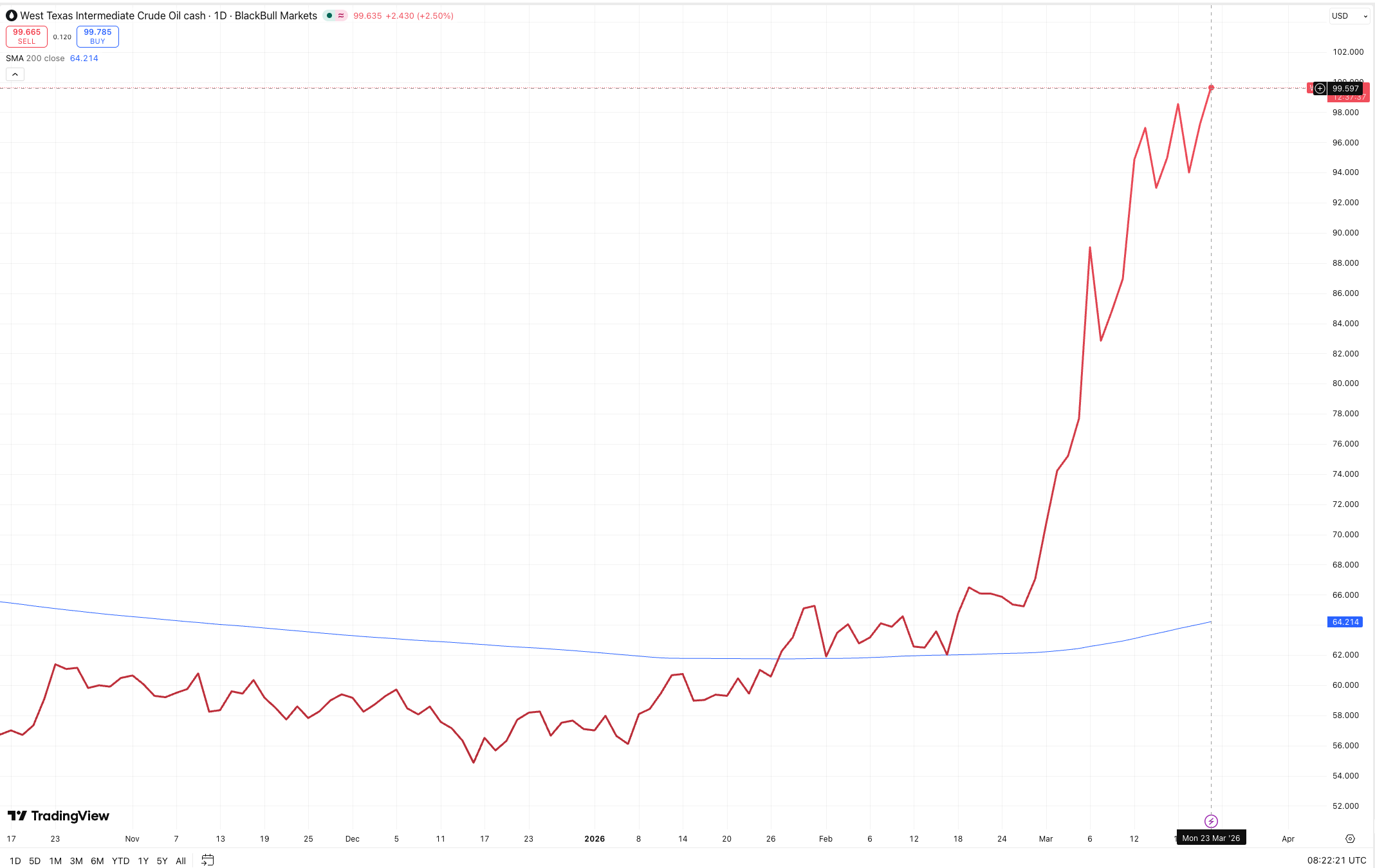

Fig 2:WTI 원유 — $100 재돌파 시도, 200일선($64)과의 극단적 괴리

source: tradingview.com

WTI 일봉 차트(TradingView 기준)에서 원유 현물은 $99.60(+2.50%)으로 $100 심리적 저항선 직전까지 재상승했습니다. 200일 이동평균선은 $64.21로, 현재 가격과의 괴리율이 약 55%에 달해 역사적으로도 극단적인 수준입니다. 차트상 2025년 12월까지 $55~65 박스권에서 횡보하던 원유가 이란 전쟁(2/28) 이후 수직 상승하며 3월 중순 $100을 돌파했고, 이후 $93~100 구간에서 높은 변동성을 보이고 있습니다. 트럼프의 48시간 최후통첩 → 이란 발전소 타격 경고가 주말 사이 유가를 다시 $100 부근으로 밀어올린 상태입니다.

투자테마 스포트라이트: 에너지 & 방산 - 전쟁 수혜 섹터

호르무즈해협 봉쇄가 단기 이벤트가 아닌 구조적 에너지 위기로 전환되면서, 에너지와 방산 섹터가 시장의 핵심 수혜 테마로 부상하고 있습니다.

2월 28일 미-이스라엘의 이란 공습('에픽 퓨리 작전') 이후, 이란의 호르무즈해협 봉쇄가 4주째 지속되고 있습니다. 전 세계 해상 석유 물동량의 약 20%가 통과하는 이 해협은 사실상 서방 선박에 대해 폐쇄 상태이며, 중국·인도행 일부 선박만 제한적으로 통행 중입니다. IEA는 이를 "역사상 최대의 글로벌 에너지 안보 위기"로 규정했습니다. NATO 22개국이 영국 주도의 해협 안전 항행 이니셔티브를 논의 중이나, 단기 해결은 불투명합니다.

관련 유망 ETF

✔︎ XLE (Energy Select Sector SPDR): 미국 대형 에너지 기업 집중. 1~2월 연속 역대 최대 자금 유입을 기록했으며, 이란 전쟁 격화에 따른 추가 유입이 기대됩니다. 유가가 $100 이상을 유지하는 한, 에너지 기업들의 잉여 현금흐름은 급증할 전망입니다.

✔︎ VDE (Vanguard Energy ETF): 약 110개 에너지주에 분산 투자. XLE 대비 중소형주 포함으로 더 넓은 섹터 커버리지. 보수율 0.09%

✔︎ ITA (iShares U.S. Aerospace & Defense ETF) / PPA (Invesco Aerospace & Defense ETF): 방산 테마 대표 ETF. Lockheed Martin, Northrop Grumman, RTX 등 핵심 방산주 편입. 전쟁 이후 방산주는 지속적 상승세. NATO 국방비 GDP 대비 5% 목표 공약은 장기 구조적 수요를 뒷받침합니다.

✔︎ GLD (SPDR Gold Shares): 안전자산 수요 + 인플레이션 헤지. JPMorgan 연말 목표가 $6,300. 단기 조정 구간이나 구조적 상승 추세 유지.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| Fed 기준금리 | 3.50~3.75% | 동결 (11:1 표결) | 닷플롯 중간값 연내 1회 인하 유지, 실질적 매파 |

| 2026 PCE 인플레 전망 (Fed) | 2.7% | +0.3%p (12월 2.4%) | 인플레이션 상향 → 금리 인하 여력 축소 |

| 2026 GDP 전망 (Fed) | 2.4% | +0.1%p (12월 2.3%) | 경기는 견조하나, 전쟁 변수 미반영 우려 |

| PPI (2월) | +0.7% MoM | +0.4%p (예상치 +0.3%) | 2년래 최대 상승 — 인플레이션 압력 확인 |

| S&P 500 | 6,506.48 | -1.9% (주간) | 4주 연속 하락, 12월 중순 이후 최저 |

| VIX | 26.78 | +11.31% | 경계 구간 진입, 패닉에는 미달 |

| Fear & Greed Index | 15 | -2pt | Extreme Fear — 역발상 매수 또는 추가 하락의 갈림길 |

| WTI 원유 | ~$96/bbl | 전쟁 전 대비 +44% | 호르무즈 봉쇄 장기화 우려 지속 |

| 금(Gold) | ~$4,575~4,720 | 고점($5,595) 대비 조정 중 | 달러 강세·금리 상승에 눌리나 구조적 강세 유지 |

| 미 10년물 수익률 | 4.39% | +11bp | 인플레이션 기대 상승 반영 |

| 신규실업수당 청구건수 | 205,000 | -8,000 (예상치 하회) | 노동시장 여전히 견조 |

이번 주 주목할 이벤트

✔︎ S&P Global Flash PMI (3월) (3/24 화): 이란 전쟁·에너지 가격 급등이 기업 활동에 미친 영향의 첫 실시간 스냅샷.

✔︎ 내구재 수주 (3/25 수): 기업 설비투자 의향 확인. 지정학적 불확실성 속 투자 위축 여부가 관건.

✔︎ EIA 원유재고 (3/25 수): 전략비축유(SPR) 방출 논의와 맞물려 실제 재고 변화에 시장 민감도 극대화.

✔︎ PCE 물가지수 (2월) (3/27 금): 금주 최대 관전 포인트. 연준이 선호하는 인플레이션 지표. 유가 급등의 물가 전이 속도 확인

✔︎ GDP 3차 수정치 (Q4) (3/27 금): 2차에서 대폭 하향 조정된 4분기 성장률 최종 확정. 경기 모멘텀 재평가의 기준점.

✔︎ 미시간대 소비자심리 최종 (3월) (3/27 금): 인플레이션 기대치 추이 — 에너지 가격 급등이 소비자 체감에 반영되었는지 확인.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.