WEEKLY GLOBAL MARKET REPORT

이란 지난 주 미국 증시는 지정학적 리스크 완화로 11월 이후 최대 주간 랠리를 기록했으나, 3월 CPI 3.3% 급등으로 연준의 금리 경로 불확실성이 재점화되고 있으며, 이번 주 개막하는 1분기 어닝 시즌이 새로운 분기점이 될 전망입니다.

지난 주는 지정학적 리스크 완화가 시장을 지배한 한 주였습니다.

주요 지수 동향

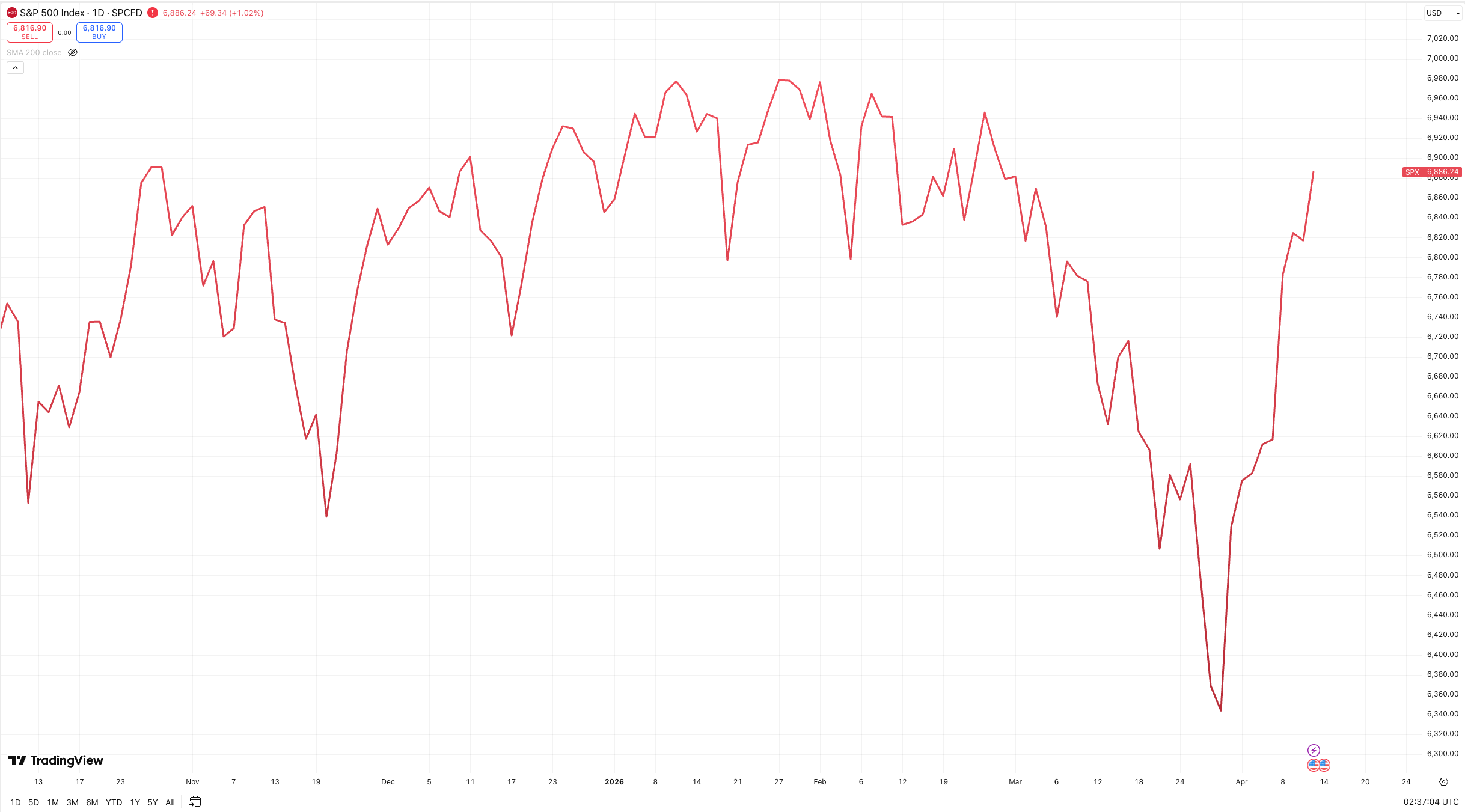

4월 7일 트럼프 대통령이 미·이란 2주 휴전을 발표하면서 글로벌 에너지 시장에 파장이 일었습니다. 이란 전쟁(2월 28일 발발)으로 호르무즈 해협 봉쇄 위협 속에 최고 117달러까지 치솟던 유가는 하루 만에 WTI -16.4%($94.41/bbl), Brent -13.3%($94.75/bbl) — 2020년 이후 최대 일간 하락 — 으로 급락했습니다(출처: NPR, NBC News). 이 같은 지정학 리스크 완화는 S&P 500 +3.6%, Nasdaq +4%+, Dow Jones +3%+ — 모두 11월 이후 최대 주간 상승 — 의 광범위한 랠리로 이어졌습니다. KOSPI 역시 4월 7일 하루 +7%의 강세를 보이며 4월 10일 종가 5,858.87로 마감했습니다.

S&P 500은 4월 10일 종가 약 6,816.89를 기록하며 50일 이동평균선 위를 회복했습니다. USD/KRW는 4월 7일 고점 1,511.05에서 4월 8일 저점 1,471.65로 급격히 좌폴지며, 강달러 추세가 부분적으로 완화되는 모습을 보였습니다.

투자자 심리

Fear & Greed Index가 3월말 극도 공포 수준(10대)에서 38~41 수준(Fear 구간)으로 회복했으나, 여전히 경계심리를 유지하고 있습니다. 4월 10일 발표된 3월 CPI 전년 대비 +3.3%(2월 +2.4%에서 급등, 2년래 최고)는 연준 딜레마를 재점화했습니다. 에너지 +10.9%, 가솔린은 +21.2%(월간) — 1967년 이후 최대 월간 상승 — 을 기록했습니다(출처: CNBC, BLS). 코어 CPI는 +2.6%(YoY), +0.2%(MoM)로 상대적으로 안정적이었습니다.

이번 주는 1분기 어닝 시즌 개막과 PPI 발표에 따라 방향성이 결정될 것으로 보입니다.

4월 14일(화) JPMorgan Chase(JPM), Wells Fargo(WFC), Citigroup(C), BlackRock(BLK) 등 대형 금융주가 1분기 실적을 공시하며 어닝 시즌의 포문을 엽니다. Q1 2026 S&P 500 이익성장 컨센서스가 +12.5%인 가운데, 순이자마진(NIM), 투자은행 수수료, 대손충당금 추이가 주목됩니다. PPI(3월) 역시 CPI 3.3% 충격 이후 추가 인플레이션 전가 여부를 확인하는 핵심 지표입니다.

▲ 상승 시나리오

빅뱅크 어닝이 컨센서스를 상회하고 PPI가 안정 신호를 보이면 S&P 500이 6,850을 경신할 수 있습니다. KOSPI는 외국인 수급 개선과 맞물려 6,000선 도전이 가능합니다.

▼ 하락 시나리오

PPI 예상 상회 또는 가이던스 하향 시 연준 금리 동결 장기화 우려 재점화 가능성이 있습니다. 트럼프 대통령이 4월 13일 언급한 중국 50% 관세 위협이 현실화되면 글로벌 무역금융 불안이 가중될 수 있습니다. 이란 휴전은 2주 한시적 조치임을 명심해야 합니다.

어닝 발표 전후의 개별 변동성이 클 것으로 예상되므로 금융주 비중 조절과 환율 변동 리스크 관리를 병행해야 합니다.

Key Charts

Fig 1: S&P 500 주간 추이 (4월 7일~11일)

source: tradingview.com

Fig 2:XLF 금융 섹터 ETF 추이

source: tradingview.com

투자테마 스포트라이트: 1분기 어닝 시즌과 금융주 모멘텀

이란 휴전으로 유가가 급락하면서 금융주에 복합적 신호가 발생했습니다. JPMorgan을 필두로 한 빅뱅크 실적은 미국 경제 전반의 체력을 진단하는 '시장의 나침반' 역할을 하게 됩니다.

이란 전쟁 장기화와 호르무즈 해협 봉쇄 위험이 에너지를 2026년 유일한 플러스 수익률 섹터로 만들었습니다.

S&P 500 에너지 섹터는 연초 대비 +33% 상승하며, 2위 소재 섹터(+10%)를 압도적으로 앞서고 있습니다.

XLE ETF는 연초 $44.20에서 $61까지 약 38% 상승했으며, 방산 섹터 역시 RTX +22%, LMT +19%, NOC +17%(3월 기준)로 강세를 이어가고 있습니다.

관련 유망 ETF

✔︎ XLF (Financial Select Sector SPDR Fund): JPMorgan, Bank of America, Wells Fargo 등 대형 미국 금융주에 광범위하게 노출되어 있으며, 1분기 어닝 시즌의 직접적 수혜 업종입니다.

✔︎ KBE (SPDR S&P Bank ETF): 지역 중소 은행부터 대형 금융사까지 은행 섹터 전반에 노출, 순이자마진(NIM) 개선과 대출 성장 지표에 민감하게 반응합니다.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 (주간) | +3.6% | 11월 이후 최대 주간 상승 | 이란 휴전 랠리 반영 |

| Nasdaq (주간) | +4%+ | 11월 이후 최대 | 기술주 강세 회복 |

| Dow Jones (주간) | +3%+ | 4/7 하루 +2.85% (+1,325pt) | 지정학 리스크 완화 수혜 |

| KOSPI (4/10 종가) | 5,858.87 | 4/7 하루 +7% | 이란 휴전 발표로 급등 |

| WTI 유가 (4/7) | $94.41/bbl | -16.4% (단일 거래일) | 휴전으로 호르무즈 우려 완화 |

| Brent 유가 (4/7) | $94.75/bbl | -13.3% (단일 거래일) | 2020년 이후 최대 일간 하락 |

| 3월 CPI (YoY) | +3.3% | 2월 +2.4%에서 급등 | 에너지 충격 반영, 연준 딜레마 |

| 3월 Core CPI (YoY) | +2.6% | 전월 유사 수준 유지 | 근원 물가 상대적 안정 |

| USD/KRW | 1,471~1,511 | 4/7 고점 후 원화 강세 반전 | 휴전 후 강달러 일부 완화 |

| Fear & Greed Index | ~38–41 (Fear) | 3월말 극도 공포에서 회복 | 투자심리 부분 회복, 여전히 Fear |

이번 주 주목할 이벤트

✔︎ 1분기 어닝 — JPM·WFC·C (4월 14일, 개장 전): Q1 순이자마진·IB 수수료·대손충당금이 금융주 방향성 결정

✔︎ PPI (3월) (4월 14일 8:30 ET): CPI 3.3% 충격 이후 생산자물가 확인 — 추가 인플레이션 전가 여부 관건

✔︎ 1분기 어닝 — BAC·MS·ASML (4월 15일, 개장 전): 유럽 반도체·미국 투자은행 실적으로 기술·금융 복합 신호 확인

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.