WEEKLY GLOBAL MARKET REPORT

4월 CPI가 컨센서스를 상회하는 +3.8%로 발표되고 KOSPI가 금요일 -6.12% 급락하며 AI 랠리에 균열이 발생한 가운데, 이번 주 엔비디아 실적과 FOMC의사록이 사상 최고치 이후 추세의 분기점이 될 전망입니다.

지난 주는 인플레이션 재가속과 사상 최고치 직후의 급반락이 시장을 지배한 한 주였습니다.

주요 지수 동향

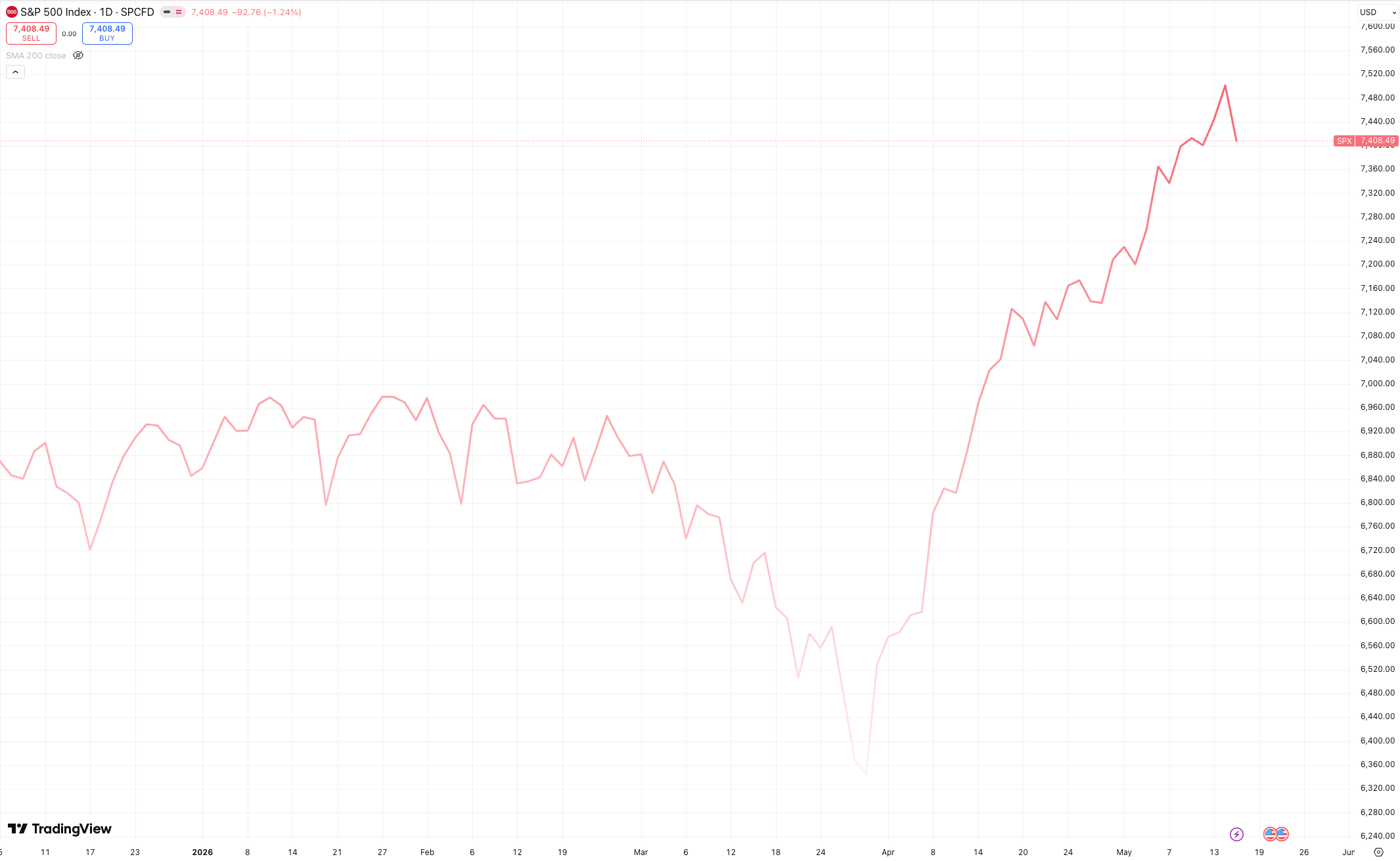

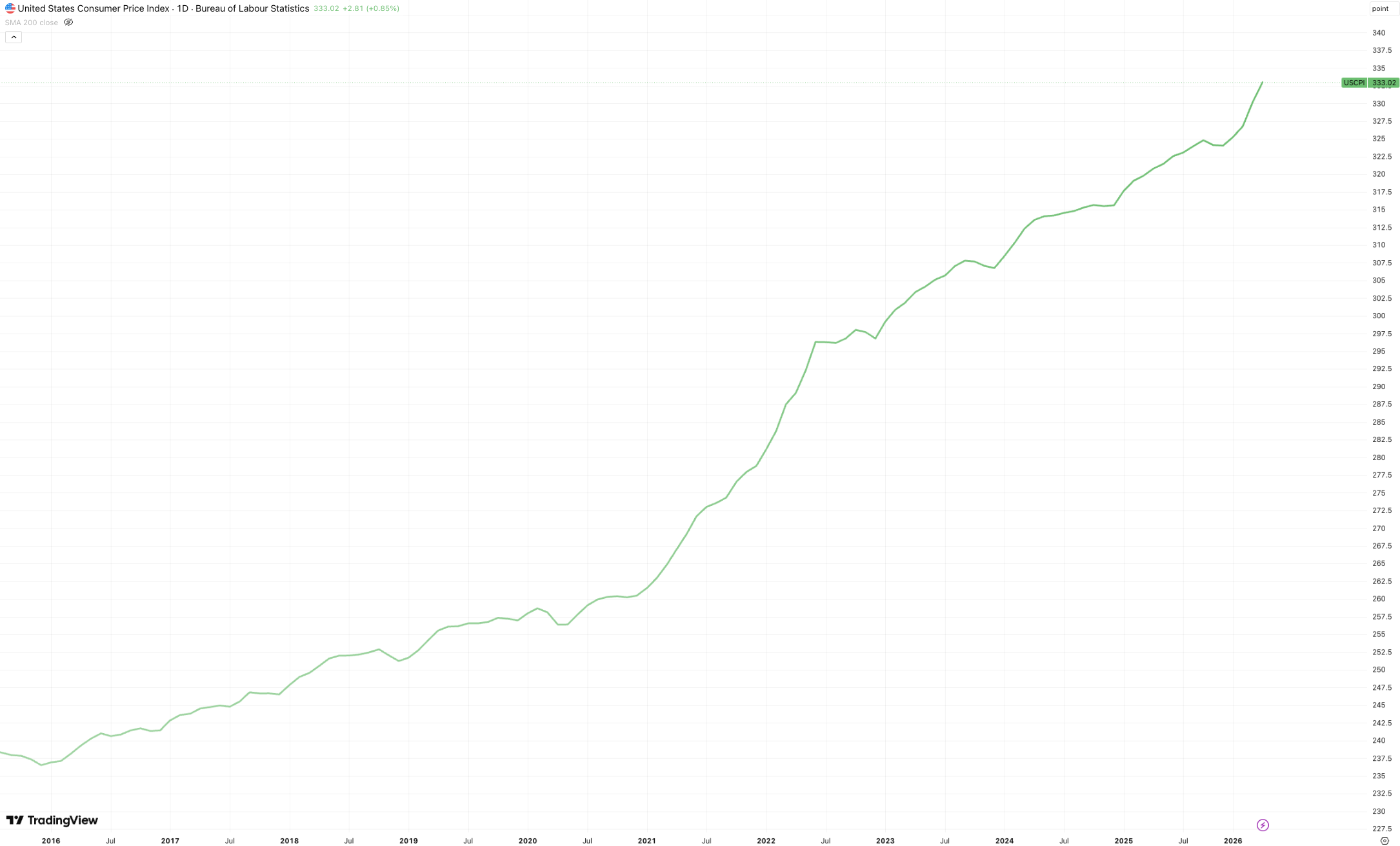

S&P 500은 주 중반까지 강세를 이어가며 5월 14일(목) 7,501.24로 사상 처음 7,500선을 돌파했지만, 금요일 -1.24% 하락해 7,408.50으로 마감하며 주간 상승률은 +0.3%에 그쳤습니다(출처: 24/7 Wall St., The Street). 나스닥 역시 같은 날 26,635.22로 신고가를 경신했으나 금요일 -1.7% 급락하며 주간 +0.3% 수준에서 마감했고, 다우는 목요일 50,000선을 회복했다가 금요일 -0.7% 하락해 주간 -0.05%로 보합 마감했습니다(출처: Benzinga, The Street). 변동성을 결정한 결정타는 5월 12일(화) 발표된 4월 CPI였습니다. 헤드라인이 전년 대비 +3.8%(컨센서스 +3.7%, 2023년 5월 이후 최고), 전월 대비 +0.6%로 집계되었고, 코어 CPI 역시 전월 대비 +0.4%, 전년 대비 +2.8%로 연준 2% 목표를 크게 상회했습니다(출처: CNBC, BLS). 에너지가 헤드라인 상승의 40% 이상을 기여했고 휘발유 가격은 전년 대비 +28.4%, 항공권은 +20.7% 급등하며 이란 분쟁 장기화의 물가 전가가 실제 데이터로 확인되었습니다.

기술적 분석

기술적으로 S&P 500은 7,500 돌파 직후 7,400선까지 빠르게 후퇴하며 단기 상승 채널의 상단을 시험했습니다. 200일 이동평균선은 약 6,900 부근에 위치해 추세선과의 괴리가 여전히 7% 이상 벌어진 상태로, 단기 과열 신호가 누적되어 있습니다. 단기 지지선은 5월 초 박스권 상단이었던 7,300~7,350구간으로, 이 레벨이 깨질 경우 6월 초 갭(약 7,200)까지의 추가 조정 가능성이 열립니다. KOSPI는 상황이 더 극적이었습니다. 화요일까지 8거래일 동안 +21% 급등하며 장중 8,000선을 터치했으나, 금요일 단 하루에 -6.12%(488.23p) 폭락해 7,493.18로 주간 상승분 대부분을 반납했습니다. 삼성전자 -8.61%, SK하이닉스 -7.66%의 동시 급락이 신호한 것은 한 주제(AI 메모리) 집중도가 임계점에 도달했다는 시장 자체의 자정 작용입니다(출처: CNBC).

투자자 심리

투자자 심리는 표면적으로는 낙관을 유지했지만 균열의 신호가 함께 나타났습니다. VIX는 금요일 18.43으로 +6.78% 상승했고(출처: Yahoo Finance), Fear & Greed Index는 63(Greed)로 전주 67에서 소폭 후퇴했습니다(출처: CNN). 'Greed' 영역은 유지했지만, 한 달간 일관되게 상승하던 심리 지표가 처음으로 멈춰선 점이 중요합니다. 시장은 이미 사상 최고치 이후의 변동성을 가격에 반영하기 시작했습니다.

이번 주는 엔비디아 1분기 실적과 FOMC 의사록이라는 두 개의 대형 이벤트가 같은 날 겹치며 시장 방향성을 결정합니다.

가장 주목할 이벤트는 5월 20일 미국장 마감 후 발표되는 NVIDIA 회계연도 2027년 1분기 실적입니다. 블룸버그 컨센서스는 매출 $78.75B, EPS $1.76로 집계되어 있으며(출처: HeyGoTrade), 시장은 데이터센터 부문 실적과 차세대 GPU(Rubin 플랫폼) 가이던스에 주목하고 있습니다. CPI 충격으로 흔들린 AI 인프라 내러티브를 NVIDIA가 펀더멘털 데이터로 다시 정당화할 수 있는지가 핵심입니다. 같은 날 오후 2시(미동부) 공개되는 5월 FOMC 의사록은 파월 의장 임기 마지막 회의의 정책 토론 기록으로, 기준금리를 3.50~3.75% 동결했던 결정의 내부 논의가 드러납니다(출처: Kiplinger). 4월 CPI가 컨센서스를 상회한 직후이기 때문에, '인플레이션 진전이 멈췄다'는 표현이 의사록에 등장할 경우 9월 인하 기대가 후퇴할 수 있습니다. 5월 19일(화) 발표되는 4월 주택 착공·건축 허가와 NAR 잠정 주택판매지수는 고금리 장기화가 주택 수요에 미치는 영향을 점검하는 보조 지표입니다.

▲ 상승 시나리오

NVIDIA가 매출·가이던스를 모두 상회하고, FOMC 의사록이 '데이터 의존적 동결'을 재확인하는 수준에 머문다면 AI 인프라 매수세가 재가동되며 S&P 500은 7,500선 재돌파를 시도합니다. KOSPI 반도체 양강도 금요일 낙폭을 만회할 여지가 생깁니다.

▼ 하락 시나리오

NVIDIA 가이던스가 보수적이거나 데이터센터 매출 증가율이 둔화되면, 지난주 KOSPI에서 나타난 'AI 단일 테마 집중도 리스크'가 미국 시장으로 전염될 수 있습니다. FOMC 의사록에서 매파적 어조가 강화되면 10년물 국채 금리가 4.5%를 재돌파하며 성장주 전반에 매도 압력이 확산됩니다.

Key Charts

Fig 2: 미국 CPI - 4월 +3.8% YoY로 2023년 5월 이후 최고, 에너지가 헤드라인 상승의 40% 이상 기여

source: tradingview.com

투자테마 스포트라이트

AI 집중도 리스크와 분산형 ETF의 재부상

KOSPI 금요일 -6.12% 폭락은 '한 주제 집중 보유'의 비용을 시장이 한꺼번에 청구한 사건입니다. AI 사이클 자체에 대한 의심이 아니라, 단일 테마 집중도의 정상화 신호로 읽어야 합니다.

지난 8거래일간 KOSPI가 +21% 급등하는 동안 상승의 대부분은 삼성전자·SK하이닉스 두 종목에 집중되었습니다. 금요일 두 종목이 동시에 -7~-8%대 급락하면서 지수 전체가 무너진 것은, 메모리 단일 테마에 노출된 포트폴리오가 얼마나 취약해질 수 있는지를 드러냈습니다. 미국 시장 역시 구조적으로 다르지 않습니다. S&P 500 시가총액 상위 5종목(NVIDIA, Microsoft, Apple, Alphabet, Amazon)이 지수 가중치에서 차지하는 비중은 30%를 상회하며, 이번 주 NVIDIA 실적 결과 하나에 지수 전체의 방향이 좌우될 수 있는 구조가 형성되어 있습니다. AI 사이클의 펀더멘털 자체는 견고하지만, '같은 종목에 같은 시점에 같은 방향으로 노출되어 있는' 글로벌 자금 구조가 변동성을 증폭시킬 수 있다는 점이 이번 주의 핵심 메시지입니다.

관련 유망 ETF

✔︎ RSP (Invesco S&P 500 Equal Weight ETF): S&P 500 500개 종목을 동일 가중으로 배분합니다. 상위 5종목 비중이 시총 가중 지수의 6분의 1 수준으로 낮아져, NVIDIA 실적 변동성에 대한 노출이 시총 가중 SPY 대비 구조적으로 축소됩니다. 지난 5년 RSP의 SPY 대비 상대 성과가 부진했던 이유는 시총 상위 종목 집중 랠리 때문이지만, 변동성 확대 국면에서는 동일가중 구조의 안정성이 재평가될 수 있습니다.

✔︎ VYM (Vanguard High Dividend Yield ETF): 고배당 가치주 중심으로 구성되어 AI 테마 노출도가 낮습니다. 인플레이션 재가속 국면에서 배당 수익률과 가치주의 상대적 매력이 부각되며, 금리 인하 지연 시나리오에서도 캐시플로우 측면의 방어력이 작동합니다. ETF 전반의 기본 개념을 다시 정리하고 싶다면 ETF 투자 완전 정복을 참고하세요.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 (주간) | 7,408.50, +0.3% | 7,398.93 → 7,408.50 | 주중 7,501.24 신고가 후 금요일 -1.24% 반락 |

| 나스닥 (주간) | 26,635 후 26,200대, +0.3% | 26,247 → 약 26,200 | 사상 최고가 경신 후 금요일 -1.7% 급락 |

| 다우 (주간) | -0.05% | 보합 | 목요일 50,000선 회복 후 금요일 -0.7% |

| KOSPI (주간) | 7,493.18 | 8일간 +21% → 금요일 -6.12% | 삼성전자 -8.61%, SK하이닉스 -7.66% 동시 급락 |

| 4월 CPI (YoY) | +3.8% | +3.3% → +3.8% | 2023년 5월 이후 최고, 컨센서스 +3.7% 상회 |

| 4월 Core CPI (YoY) | +2.8% | +2.7% → +2.8% | 연준 2% 목표 대비 여전히 큰 괴리 |

| 4월 소매판매 (MoM) | +0.5% | 컨센서스 부합 | 휘발유 +2.8% 상승이 헤드라인 견인 |

| VIX | 18.43 | +6.78% (금요일) | 변동성 확대 신호, 최근 4주 최고 |

| Fear & Greed | 63 (Greed) | 67 → 63 | 낙관 유지하나 모멘텀 둔화 |

| USD/KRW | 약 1,498원 | 1,454 → 1,498 | 원화 약세 전환, 외국인 차익실현 |

| Trump-Xi 정상회담 | 농산물 무역 확대 합의 | 휴전 유지, 큰 합의 없음 | 시장은 '안정화' 평가, 큰 충격 없음 |

이번 주 주목할 이벤트

✔︎ NVIDIA Q1 FY2027 실적 (5월 20일 수요일, 미국장 마감 후): 매출 컨센서스 $78.75B, EPS $1.76(출처: HeyGoTrade). 데이터센터 매출 증가율과 차세대 Rubin 플랫폼 가이던스가 AI 인프라 내러티브 지속 여부의 시금석. KOSPI 반도체 양강의 회복 여부도 이 실적 결과에 연동됩니다.

✔︎ FOMC 5월 의사록 (5월 20일 수요일, 미동부 오후 2시): 파월 의장 임기 마지막 회의 기록. 기준금리 3.50~3.75% 동결 결정의 내부 토론 공개. CPI 재가속 직후이기 때문에 '인플레이션 진전 정체' 문구의 등장 여부가 9월 인하 기대 경로를 결정합니다.

✔︎ 4월 주택 착공·NAR 잠정 주택판매 (5월 19일 화요일): 고금리 장기화 국면의 주택 수요 점검. 모기지 금리가 7%대를 유지하는 가운데, 신규 착공의 추가 둔화 여부가 건설·자재 섹터에 영향을 미칩니다.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.