WEEKLY GLOBAL MARKET REPORT

신고가에서 쇼크로 - 강한 고용이 부른 금리인상 베팅에 AI 트레이드가 하루 만에 무너졌다

10주 만에 첫 하락. 5월 고용이 예상의 두 배로 나오자 시장은 인하가 아니라 '인상'을 가격에 넣기 시작했고, 브로드컴 가이던스에서 시작된 반도체 매도가 금요일 나스닥을 4% 넘게 끌어내렸습니다. 이번 주 수요일 5월 CPI가 다음 주 FOMC 직전의 마지막 분수령입니다.

지난 주는 좋은 뉴스가 나쁜 뉴스가 된 전형적인 후기 사이클 쇼크가 시장을 지배한 한 주였습니다.

주요 지수 동향

직전 주까지 신고가 랠리를 이어가던 3대 지수는 일제히 방향을 틀었습니다. S&P 500은 금요일(6월 5일) 7,383.74로 -2.64% 급락 마감하며 10주 만의 첫 주간 하락을 기록했고, 나스닥은 같은 날 25,709.43으로 -4.18% 빠지며 2025년 4월 이후 최악의 하루를 보냈습니다. 주간 기준으로도 나스닥은 약 -4.7%, 다우는 금요일 695포인트(-1.35%) 내린 50,866.78로 마감했습니다(출처: TheStreet, Washington Post).

매도의 방아쇠는 두 가지였습니다. 첫째는 6월 3일 장 마감 후 발표된 브로드컴(AVGO) 실적입니다. 2분기 매출이 전년 대비 +48%인 $22.2B, AI 반도체 매출이 +143%인 $10.8B로 사상 최대였고 3분기 AI 매출 가이던스도 $16.0B(+200%)를 제시했음에도, '가장 공격적인 기대치'에는 미치지 못했다는 평가에 주가가 시간외에서 약 -3% 빠졌습니다. 둘째이자 결정타는 6월 5일 5월 고용보고서였습니다. 비농업 고용이 컨센서스(약 +8.5만 명)의 두 배인 +17.2만 명 증가했고, 실업률은 4.3%로 유지됐으며 3·4월 수치도 합산 +9.3만 명 상향 수정됐습니다. 인플레이션이 여전히 3%대 후반인 상황에서 노동시장마저 견조하게 나오자, 시장은 9월 인하 기대를 접고 일부 '연내 인상' 가능성까지 가격에 반영하기 시작했습니다.

기술적 분석

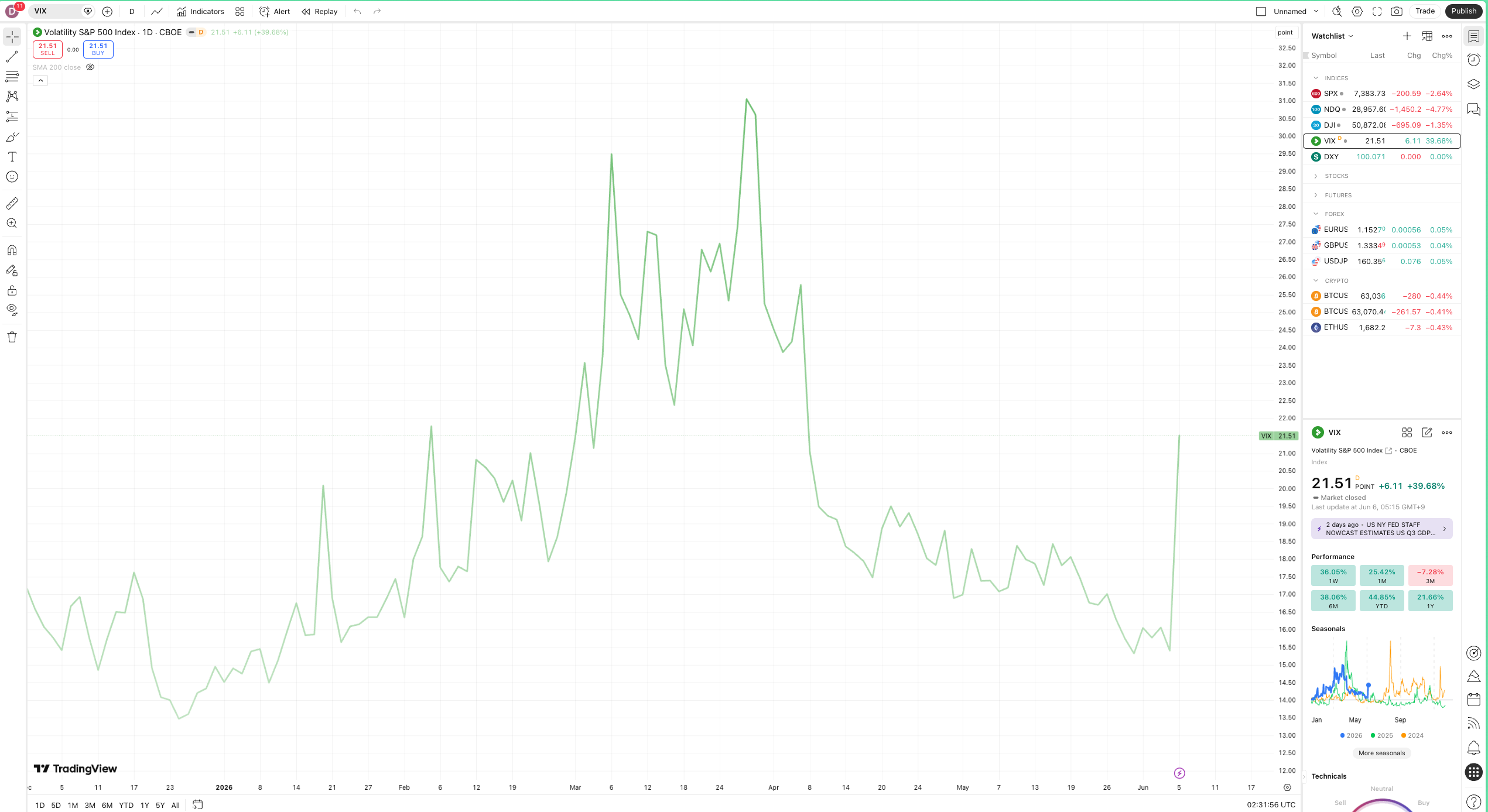

기술적으로 S&P 500은 직전 주 새 지지선으로 굳혔던 7,500선을 단숨에 하향 이탈하며 신고가 영역의 과열을 일부 해소했습니다. 투자자 심리는 탐욕에서 공포로 급반전했습니다. VIX는 금요일 하루에만 약 +34% 치솟아 20을 상회하며, 직전 주 15선의 저변동성 안도 국면을 완전히 되돌렸습니다.

이번 주는 6월 10일 발표되는 5월 소비자물가지수(CPI)가 다음 주 FOMC를 앞둔 단일 분수령입니다.

수요일 5월 CPI는 다음 주 6월 16~17일 FOMC 직전의 마지막 핵심 지표입니다. 시장 컨센서스는 헤드라인 전월 대비 +0.5%·연율 +4.2%, 코어 전월 대비 +0.2%·연율 +2.8% 수준입니다. 현재 연방기금금리 목표 범위는 3.50~3.75%이며, 6월 회의에서 동결될 확률은 시장 내재 기준 99% 이상입니다.

▲ 상승 시나리오

5월 코어 CPI가 컨센서스(월 +0.2%)에 부합하거나 하회하면, '고용은 강해도 물가 모멘텀은 통제되고 있다'는 안도가 형성되며 낙폭과대 기술주에 단기 반등이 들어올 수 있습니다.

▼ 하락 시나리오

헤드라인 CPI가 연율 4%를 확실히 넘기거나 코어가 예상을 상회하면, '강한 고용 + 끈적한 물가' 조합이 연내 인상 베팅을 정당화하며 금요일의 매도가 연장될 수 있습니다.

포지셔닝 시사점: 한 주 만에 신고가에서 4% 조정으로 국면이 바뀐 만큼, 추격 매수보다 CPI 확인 후 대응이 합리적입니다. 특정 메가캡·반도체 쏠림이 부른 변동성을 분산 관점에서 점검하려면 빅테크 쏠림, 팩터 투자로 해결하자를 참고하세요.

Key Charts

Fig 1: 나스닥 100 (NDX) — 강한 고용·금리인상 베팅에 6월 5일 -4% 급락

source: tradingview.com

Fig 2: VIX 변동성지수 — 저변동성 국면 종료, 하루 +34% 급등하며 20 상회

source: tradingview.com

투자테마 스포트라이트

변동성 급등 국면의 퀄리티-저변동성 방어 로테이션

지난주 매도는 AI 성장주에 집중됐습니다. AI 성장 서사 자체가 꺾였다기보다, 금리 환경이 '고밸류·고변동성' 자산에 불리하게 돌아선 국면입니다.

브로드컴 사례가 보여주듯, 이번 조정은 펀더멘털 붕괴가 아니라 기대치가 과도하게 선반영된 고밸류 자산의 되돌림에 가깝습니다. 금리가 다시 위를 보는 국면에서는 이익의 질이 높고(퀄리티) 가격 변동이 작은(저변동성) 종목군이 상대적으로 방어력을 발휘하는 경향이 있습니다. 팩터별 특성은 팩터 투자란?에서 확인할 수 있습니다.

관련 유망 ETF

✔︎ USMV (iShares MSCI USA Min Vol Factor ETF): 미국 대형주 중 변동성이 낮은 종목을 선별해, 시장 급락 구간에서 지수 대비 낙폭을 줄이는 데 초점을 둡니다.

✔︎ QUAL (iShares MSCI USA Quality Factor ETF): 높은 ROE·안정적 이익·낮은 부채를 갖춘 '퀄리티' 기업에 집중합니다.

리스크 요인

CPI가 예상을 하회해 위험선호가 빠르게 복귀하면 방어 팩터는 반등장에서 지수를 언더퍼폼할 수 있고, 저변동성·퀄리티 ETF도 금리 급등기에는 절대 수익률이 마이너스일 수 있습니다. 팩터 ETF 국면별 비교는 팩터 ETF 왕중왕전을 참고하세요.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

| S&P 500 (금요일) | 7,383.74, -2.64% | 신고가 → 주간 하락 | 10주 만의 첫 주간 하락, 7,500선 이탈 |

| 나스닥 (금요일) | 25,709.43, -4.18% | 주간 약 -4.7% | 2025년 4월 이후 최악의 하루 |

| 다우 (금요일) | 50,866.78, -1.35% | -695포인트 | 반도체 매도가 지수 전반으로 확산 |

| 5월 비농업 고용 | +17.2만 명 | 컨센서스 +8.5만 명 대폭 상회 | '굿뉴스=배드뉴스', 인상 베팅 촉발 |

| 5월 실업률 | 4.3% | 4.3% 유지 | 노동시장 견조, 매파 우려 강화 |

| 5월 시간당임금 | 연율 +3.4% | +3.6% → +3.4% | 임금은 둔화, 물가 둔화 여부가 관건 |

| VIX | 20 상회 | 하루 +34% 급등 | 저변동성 안도 국면 종료, 공포 전환 |

| 브로드컴 AI 매출 | $10.8B (+143%) | 사상 최대, 가이던스 호조 | 호실적에도 '눈높이 미달'로 차익 매물 |

이번 주 주목할 이벤트

✔︎ 5월 소비자물가지수(CPI) (6월 10일 수요일): 이번 주 최대 이벤트이자 FOMC 직전 마지막 핵심 지표. 컨센서스는 헤드라인 연율 +4.2%, 코어 +2.8%.

✔︎ 5월 생산자물가지수(PPI)·주간 신규 실업수당청구 (6월 11일 목요일 예정): CPI를 보완하는 물가·고용 점검.

✔︎ 6월 미시간대 소비자심리지수(예비치) (6월 12일 금요일 예정): 기대 인플레이션 항목이 핵심.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.