WEEKLY GLOBAL MARKET REPORT

10주 5월 헤드라인 CPI가 3년 만에 최고치인 4.2%로 나왔지만 코어 모멘텀이 둔화하고 이란-이스라엘 긴장이 휴전으로 가라앉자, 직전 주 급락하던 3대 지수는 한 주만에 낙폭을 일부 되돌렸습니다. 이번 주는 케빈 워시 의장의 첫 FOMC가 단일 분수령입니다.

지난 주는 끈적한 헤드라인 vs 식어가는 코어라는 인플레이션의 두 얼굴과 지정학 완화가 맞물린 안도 반응이 시장을 지배한 한 주였습니다.

주요 지수 동향

직전 주 금요일(6월 5일) 강한 고용에 4% 넘게 무너졌던 시장은 한 주 만에 방향을 되돌렸습니다. S&P 500은 월요일(6월 8일) 7,405.73(+0.30%)로 출발해 금요일(6월 12일) 7,431.46으로 마감, 주간 기준 약 +0.6% 반등했습니다. 나스닥은 금요일 25,888.84(+0.31%), 다우는 51,202.26(+0.70%)으로 마쳤고, 금요일에는 경기 민감 업종인 러셀 2000이 +0.8%**로 가장 강했습니다(출처: TheStreet, Stock Market Today June 12, 2026; CNBC, Stock market news for June 8, 2026). 한 주 만에 위험선호가 빠르게 복귀한 셈입니다.

반등의 분수령은 6월 10일(수) 발표된 5월 소비자물가지수(CPI)였습니다. 헤드라인은 전월 대비 +0.5%, 연율 **+4.2%로 3년 만의 최고치를 찍었지만, 시장이 주목한 것은 코어 CPI였습니다. 코어는 전월 대비 +0.2%**로 컨센서스(+0.3%)를 하회했고 연율은 +2.9%**에 그쳤습니다. 헤드라인 급등의 60% 이상이 에너지(휘발유 전월 대비 +7.0%)에서 비롯됐다는 점이 확인되자, '물가의 끈적함이 에너지發 일시 요인에 쏠려 있고 근원 모멘텀은 통제되고 있다'는 해석이 우세했습니다(출처: CNBC, CPI inflation report May 2026: Prices rose 4.2% annually; BLS, Consumer Price Index — May 2026). CPI 직후 시장은 주중 최강 세션을 연출하며 S&P 500 +1.75%, 나스닥 +2.54%, 다우 **+1.86%**의 급반등을 기록했습니다(출처: CNBC, Stock market news for June 11, 2026).

기술적 분석

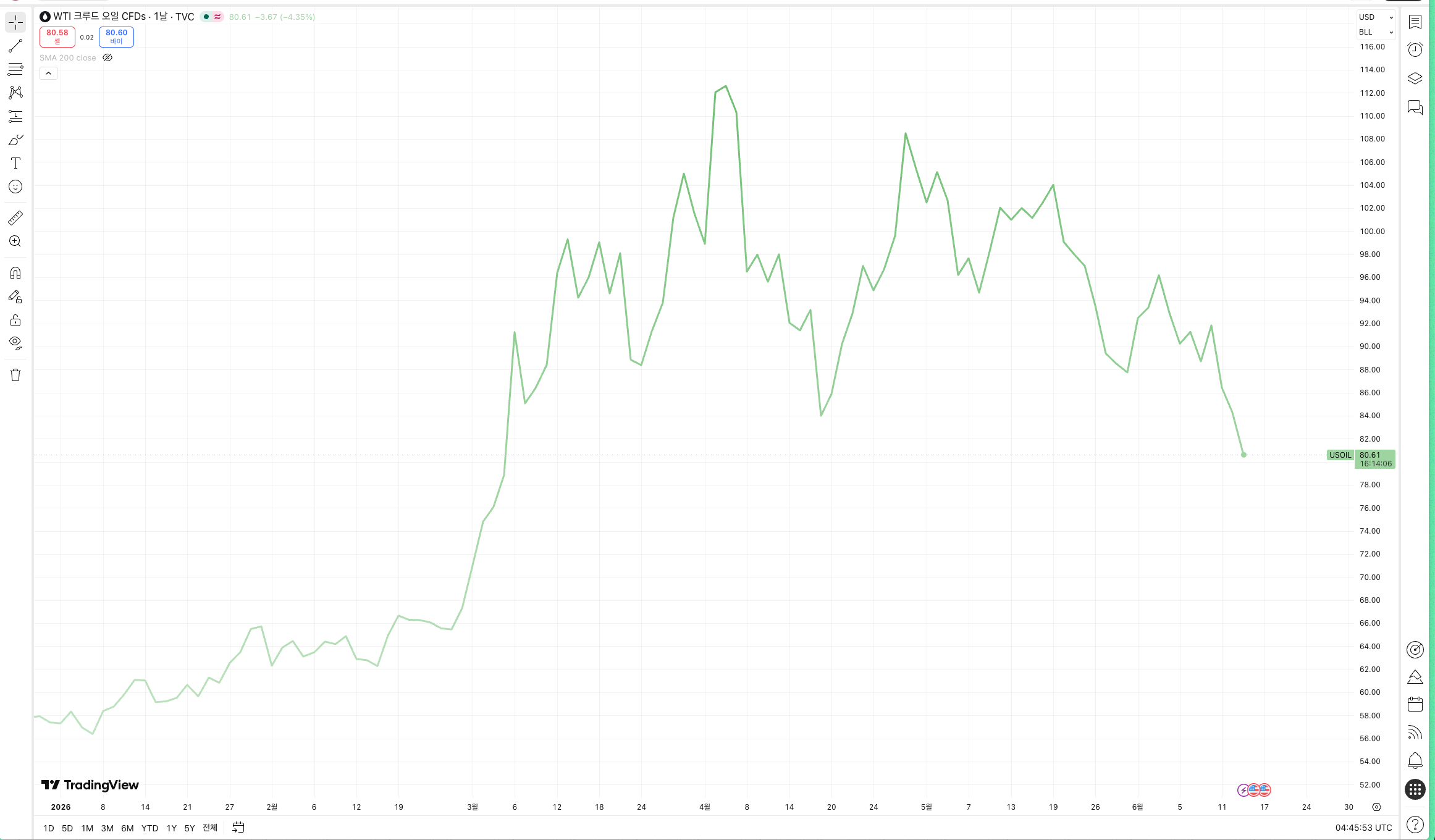

기술적으로 S&P 500은 직전 주 이탈했던 7,400선을 회복하며 50일 이동평균선 부근에서 지지를 확인했습니다. 다만 직전 고점(7,580)까지는 여전히 약 2% 거리가 남아 있어, 추세 복귀라기보다 낙폭과대 되돌림 성격이 강합니다. 투자자 심리는 공포에서 안도로 되돌아왔습니다. VIX는 6월 8일 18.69로 -13.1% 내리며 직전 주 20을 상회하던 공포 국면을 식혔습니다. 같은 날 이란·이스라엘이 미사일을 주고받았지만 4월 8일 합의된 휴전 틀이 유지될 것이란 기대가 우세했고, WTI 유가는 약 -5.4%인 배럴당 $86.35로 급락하며 지정학 프리미엄을 되돌렸습니다(출처: eciks, VIX falls on Israel-Iran ceasefire optimism; Investing.com, Oil falls to seven-week low as Iran and Israel halt attacks). 주 후반에는 사상 최대 규모의 스페이스X IPO가 공모가 대비 약 20% 급등한 $161.11에 마감하며 위험선호 분위기를 더했습니다.

이번 주는 6월 16~17일 열리는 FOMC와 케빈 워시 신임의장의 첫 기자회견이 방향성을 결정합니다.

금리 자체는 변수가 아닙니다. 시장은 현 목표 범위 3.50~3.75% 동결 확률을 98% 이상으로 보고 있어 동결은 사실상 기정사실입니다. 관전 포인트는 두 가지입니다. 첫째는 함께 공개되는 경제전망요약(SEP)과 점도표(dot plot)입니다. 5월 강한 고용(+17.2만 명)에 더해 헤드라인 물가가 3년 최고로 나오면서, 연방기금금리 선물은 이제 연내 '인하'보다 '인상'을 더 유력한 시나리오로 가격에 반영하기 시작했습니다. 둘째는 워시 의장이 첫 회의에서 점도표를 폐기하거나 커뮤니케이션 방식을 바꿀 가능성입니다. 이는 시장의 '연준 독해' 틀 자체를 흔드는 이벤트입니다(출처: IndexBox, Fed Meeting Preview — June 16-17 FOMC; TradingKey, Fed June Rate Decision Preview). 왜 워시였는지, 그 정책 성향이 무엇을 뜻하는지는 트럼프는 왜 '매파' 케빈 워시를 골랐나?에서 다룬 바 있습니다.

▲ 상승 시나리오

SEP가 성장 둔화 우려를 부각하지 않고, 점도표가 '연내 인상'을 명시하지 않은 채 동결 기조를 유지하면, 지난주의 코어 둔화 안도가 연장되며 반등이 이어질 수 있습니다. 휴전 틀이 유지되어 유가가 안정되는지가 인플레 경로의 1차 신호입니다.

▼ 하락 시나리오

점도표 중간값이 연내 인상을 가리키거나 워시 의장이 기자회견에서 강경한 톤을 내면, '강한 고용 + 끈적한 헤드라인' 조합이 매파 베팅을 정당화하며 10년물 금리가 다시 위로 튑니다. 이 경우 신고가 부근에서 밀려난 고밸류 성장주가 추가 차익 매물에 노출됩니다. 6월은 통계적으로 약한 달이며, 6월 19일 준틴스(Juneteenth) 휴장으로 주 후반 거래가 위축되는 점도 변동성을 키울 수 있습니다.

포지셔닝 시사점

한 주 만에 급락과 급반등을 오간 만큼, FOMC 결과 확인 전 추격 매수보다 대응 중심이 합리적입니다. 물가가 식지 않는 가운데 성장 둔화가 겹칠 가능성에 대비한 자산 배분 점검은 미국 스태그플레이션 대비 체크리스트를 참고하세요.

Key Charts

Fig 1: S&P 500 (SPX) — 7,400선 회복, 코어 CPI 둔화에 한 주 만에 반등

Fig 2: WTI 원유 — 이란·이스라엘 휴전 유지 기대에 배럴당 $86선으로 급락

source: tradingview.com

투자테마 스포트라이트

지정학과 인플레의 교차점 - 에너지/실물자산 헤지

지난주 5월 CPI는 헤드라인 급등의 60% 이상이 에너지에서 나왔음을 보여줬습니다. 에너지가 인플레이션의 핵심 변수로 부상했고, 동시에 이란·이스라엘 긴장은 유가를 통해 시장 변동성에 직접 연결돼 있습니다. 이 교차점에서 에너지 섹터와 실물자산(금)이 인플레·지정학 양면 헤지 후보로 거론됩니다.

지난주 흐름이 보여준 구조는 명확합니다. 휴전 기대로 유가가 빠지면 헤드라인 물가 압력이 완화되며 위험자산이 안도하고, 반대로 긴장이 재고조되면 유가가 튀며 물가·변동성이 동시에 자극받습니다. 즉 에너지 가격이 이번 국면에서 인플레와 지정학을 잇는 단일 변수가 됐습니다. 포트폴리오 관점에서는 이 변수에 양(+)의 노출을 일부 확보하는 것이 매파 충격과 지정학 재발 양쪽에 대한 보험이 될 수 있습니다. 이란을 둘러싼 지정학과 달러·에너지의 연결고리는 사고뭉치 트럼프의 머릿속 핵심 키워드는 '달러패권 절대사수'에서 짚은 바 있습니다.

관련 유망 ETF

✔︎ XLE (Energy Select Sector SPDR ETF): 엑슨모빌·셰브론 등 미국 대형 에너지 기업을 시가총액 가중으로 담아, 유가 상승과 에너지 인플레이션 국면에서 직접적 수혜가 가능합니다. 지정학 긴장이 재고조될 때 지수 대비 방어·초과수익 여지가 있는 섹터입니다.

✔︎ IAU (iShares Gold Trust): 실물 금에 연동되는 대표 금 ETF로, 지정학 리스크와 인플레이션 헤지의 전통적 수단입니다. 매파 우려로 위험자산이 흔들리는 국면에서 분산 효과를 제공합니다. 금 투자 방식별 차이는 금 투자 방법 완벽 가이드에서 비교할 수 있습니다.

리스크 요인

첫째, 휴전 틀이 안정적으로 유지되면 유가가 추가 하락하며 에너지 섹터가 지수를 언더퍼폼할 수 있습니다(지난주 -5%대 하락이 그 예). 둘째, FOMC가 매파로 기울어 실질금리가 오르면 금은 단기 역풍을 맞을 수 있어 '지정학 헤지'와 '금리 역풍'이 상충합니다. 셋째, 에너지·금 모두 변동성이 큰 자산군이라 비중 조절이 핵심이며, '헤지'이지 '절대 수익 보장'이 아닙니다.

매크로 대시보드

지난 주 주요 변화

지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

S&P 500 (주간) | 7,431.46 | 약 +0.6% | 7,400선 회복, 직전 주 급락 일부 되돌림 |

나스닥 (금요일) | 25,888.84, +0.31% | 주간 반등 | 칩스톡 회복이 견인 |

다우 (금요일) | 51,202.26, +0.70% | 주간 반등 | 경기민감주·러셀2000(+0.8%) 강세 |

5월 CPI (헤드라인) | 연율 +4.2% / 월 +0.5% | 3년 만의 최고 | 급등의 60%+가 에너지(휘발유 +7.0%) |

5월 코어 CPI | 연율 +2.9% / 월 +0.2% | 컨센서스(+0.3%) 하회 | 근원 모멘텀 둔화, 반등의 트리거 |

VIX | 18.69 | -13.1% | 20 상회 공포 국면 진정 |

WTI 원유 | $86.35 | 약 -5.4% | 휴전 기대에 지정학 프리미엄 되돌림 |

스페이스X IPO | $161.11 | 공모가 대비 +약 20% | 사상 최대 IPO, 위험선호 가세 |

이번 주 주목할 이벤트

✔︎ 5월 산업생산·설비가동률 (6월 15일 월요일): FOMC 직전의 보조 지표. 제조업 활동의 둔화·과열 신호를 점검합니다.

✔︎ FOMC 금리 결정·SEP·점도표·워시 의장 기자회견 (6월 17일 수요일 오후 2시 미동부): 이번 주 최대 이벤트. 동결은 기정사실이며, 점도표가 '연내 인상'을 가리키는지와 워시 의장의 첫 메시지 톤이 시장 방향을 가릅니다.

✔︎ 준틴스(Juneteenth) 휴장 (6월 19일 금요일): 미국 증시 휴장. FOMC 직후 변동성 구간에서 주 후반 유동성이 얇아질 수 있습니다.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.