악재들로 가득한 금융시장, 견조한 어닝만이 반등 기회?

미국 기업들의 1분기 실적이 본격적으로 발표되고 있습니다.

10년만에 처음으로 가입자 수 감소를 보인 넷플릭스가 부진한 실적으로 인해 폭락했지만, 테슬라가 역대급 어닝 서프라이즈를 공개하면서 테크기업 전반에 깔린 불안감을 어느정도 해소해 주었습니다.

모처럼 활기를 띄나 싶던 주식 시장에 찬물을 끼얹는 존재가 있었으니,

기업들의 실적 발표가 진행되면서 시장도 본격적인 움직임을 보였지만, 지난 금요일에 제롬 파월 연준 의장이 ‘물가를 좀 더 빨리 잡아야 한다. 5월에 0.5% 기준금리 인상을 검토하겠다'는 강경한 매파적 발언으로 인해 미 국채 10년물 수익률이 3% 직전까지 진입하는 등 주식시장에 큰 침체 분위기가 형성되었습니다. 다수의 전문가들은 연준이 한발 더 나아가 6월이나 7월에 빅스텝(0.5%)를 넘어 자이언트 스텝(0.75%)까지 금리를 인상할 가능성이 높다는 예측을 내놓고 있습니다.

엎친데 덮친 격으로 상하이 봉쇄로 시작되는 중국발 경기 침체 우려까지 나오고 있는 상황이라, 시장에는 더 큰 그늘이 드리우고 있는데요.

그래도 아직 한 줄기 희망을 기대해볼 수 있습니다.

투자자들은 이번 주 예정된 빅테크 기업들의 실적 발표(26일 마이크로소프트&알파벳, 27일 애플, 28일 아마존) 결과에 따라 시장에 반전이 생기기를 기대하고 있습니다. 특히 테슬라와 더불어 좋은 흐름을 보이고 있는 애플이 가장 큰 기대를 받고 있는데요.이번주는 빅테크 기업들이 이번에도 이름값을 톡톡해 해낼 수 있을지,주목해야 겠습니다.

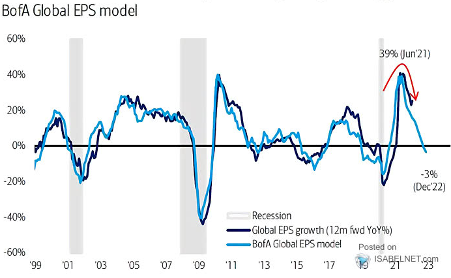

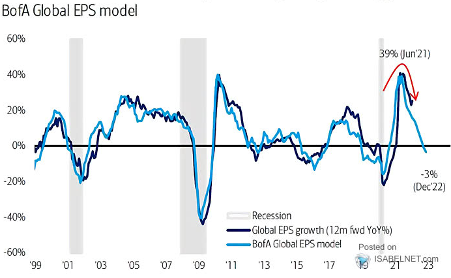

그림 1. 성장 둔화 전망을 예측하는 IB의 실적 추정 모델

<출처: BofA Global Investment Strategy, Bloomberg, Datastream, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

- 예상 상회한 중국 성장률: 중 1분기 GDP 성장 yoy(4.8%, 전 4.0%, 예상 4.4%)

- 미 서비스업 경기 확장 국면 지속

- 중 산업생산 yoy(5%, 전 7.5%, 예상 4.5%)

- 소매판매 yoy(-3.5%, 전 6.7%, 예상 -1.6%)

- 고정자산투자 yoy(9.3%, 전 12.2%, 예상 8.5%)

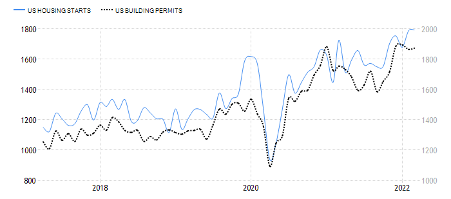

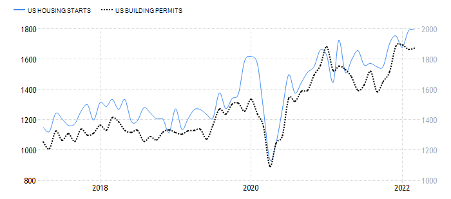

그림 2. 혼재된 미 주택 데이터

미 주택착공건수(왼쪽, 파란실선) vs. 미 건축허가건수(오른쪽,검은점선)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 미 내구재수주 (4/26), 미 GDP (4/128), 유로존 GDP (4/29), 중 (비)제조업 PMI (4/29)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)