WEEKLY GLOBAL MARKET REPORT

"PCE 4.1%·AI 칩 셀오프가 남긴 질문 — 7월 2일 고용지표가 연내 금리 인상의 방아쇠를 당길 것인가"

지난 주는 한국 증시의 서킷브레이커 발동을 시작으로 글로벌 AI 반도체주가 동반 급락했고, 5월 PCE 물가가 4.1%로 3년래 최고치를 기록하며 인플레이션 재가속을 확인했습니다. 이번 주 시장의 시선은 단 하나의 숫자—7월 2일 발표될 6월 비농업 고용지표—에 집중됩니다.

지난 주는 AI 반도체 셀오프와 PCE 인플레이션 재확인이 겹치며 기술주 중심의 급격한 조정이 펼쳐진 한 주였습니다.

주요 지수 동향

충격의 진원지는 한국이었습니다. 6월 23일(월) 삼성전자·SK하이닉스가 각각 8~9% 급락하며 코스피가 장중 10% 가까이 빠져 사이드카와 서킷브레이커가 동시에 발동됐는데요. 이 여파가 미국 시장으로 직접 전달되며 나스닥은 하루에만 -2.21%, S&P 500은 -1.44%를 기록했고 반도체 섹터 단일 업종 낙폭이 -4.13%에 달했습니다(출처: TheStreet, Stock Market Today June 23, 2026).

이후 나스닥은 닷새 연속 하락세를 이어가며 주간으로 -4.6%(25,297.62 마감), S&P 500은 -2.0%(7,354.02 마감)를 기록했습니다. 반면 다우는 +0.6%, 이퀄웨이트 S&P 500과 러셀 2000은 소폭 플러스로 마감해 메가캡 기술주에서 비기술·방어 섹터로의 자금 이동이 뚜렷했습니다(출처: J.P. Morgan AM, Weekly Market Recap). 한국 증시는 주간 기준으로 코스피 8,411.21(직전 주 9,052 대비 -7.1%), 코스닥 851.37로 마감했습니다(출처: KED Global, Chip rally lifts Kospi).

기술적 분석

S&P 500은 6월 초 이후 지지선 역할을 해 온 7,400선을 하향 이탈했습니다. 주 후반 반등을 시도했지만 7,354에서 마감해 단기 하락 추세를 벗어나지 못한 형국입니다. VIX는 6월 23일 장중 19.49까지 치솟은 뒤 일부 진정됐는데요, 지난주 저점(16.41)보다는 여전히 높아 완전한 안정권으로 진입했다 보기엔 이릅니다(출처: TheStreet, 같은 기사). CNN Fear & Greed 지수는 6월 26일 기준 25(공포) — 3주 전 '탐욕'(55+) 구간에서 빠른 속도로 이완됐습니다(출처: feargreedmeter.com). 한편 6월 26일 발표된 5월 PCE는 헤드라인 +4.1%(YoY, 3년래 최고), 코어 +3.4%로 확정됐습니다. 전월(3.8%) 대비 가속이 확인됐지만 월간 상승폭이 우려보다 크지 않아 시장은 9월 인상 기대를 소폭 조정하는 데 그쳤습니다(출처: CNBC, PCE inflation report May 2026).

이번 주는 7월 2일 6월 고용지표와 워시 의장의 ECB 신트라 발언이 연내 금리 인상 타이밍의 분수령입니다.

이번 주는 연휴 단축 주간(금요일 7/3 독립기념일 휴장)이지만 이벤트 밀도가 높습니다. 7월 1일(수) 워시 Fed 의장이 포르투갈 신트라 ECB 심포지엄에서 유럽 경제를 주제로 발언하며, 인플레이션 및 금리 경로 관련 추가 힌트를 줄 수 있는 자리입니다. 같은 날 ADP 고용 선행치와 6월 ISM 제조업 PMI도 발표됩니다. 7월 2일(목)에는 6월 비농업 고용지표가 하루 앞당겨 발표되는데, 컨센서스는 17만 2,000명이지만 바클레이스는 10만 명에 그칠 것으로 예상합니다(출처: Kiplinger, This Week's Economic Calendar). 6월 30일(화) JOLTS 구인건수와 컨퍼런스보드 소비자신뢰지수도 노동 수요의 현 강도를 가늠하는 선행 신호로 주목됩니다.

▲ 상승 시나리오

바클레이스 예상대로 고용이 10만 명 수준으로 약세를 기록하면 노동시장 냉각 신호로 해석되어 9월 인상 확률이 낮아지는 안도 랠리가 가능합니다. 워시 의장이 신트라에서 '인플레이션 데이터 확인 후 판단'이라는 비둘기적 기조를 유지한다면, S&P 500의 7,400선 재탈환 시도가 이어질 수 있는데요.

▼ 하락 시나리오

6월 고용이 컨센서스(17만 2,000명) 이상으로 강세를 보이면 인플레이션 지속과 노동시장 긴축의 이중 압박이 금리 인상 기대를 앞당기게 됩니다. 이 경우 10년물 국채 금리의 4.6% 돌파가 현실화되고, 나스닥의 25,000선이 다시 위태로워집니다. 워시의 신트라 발언이 매파적으로 해석되면 낙폭이 증폭될 수 있습니다.

포지셔닝 시사점

메가캡 반도체 중심 익스포저를 줄이고 소프트웨어·클라우드 등 AI 수익화 섹터로 이동하는 자금 흐름에 주목할 만합니다. 이퀄웨이트 지수와 다우의 상대 강세는 이미 그 방향을 가리키고 있는데요. 고용지표 발표 전까지 신규 포지션 확대는 자제하고, 결과 확인 후 대응하는 전략이 합리적입니다.

Key Charts

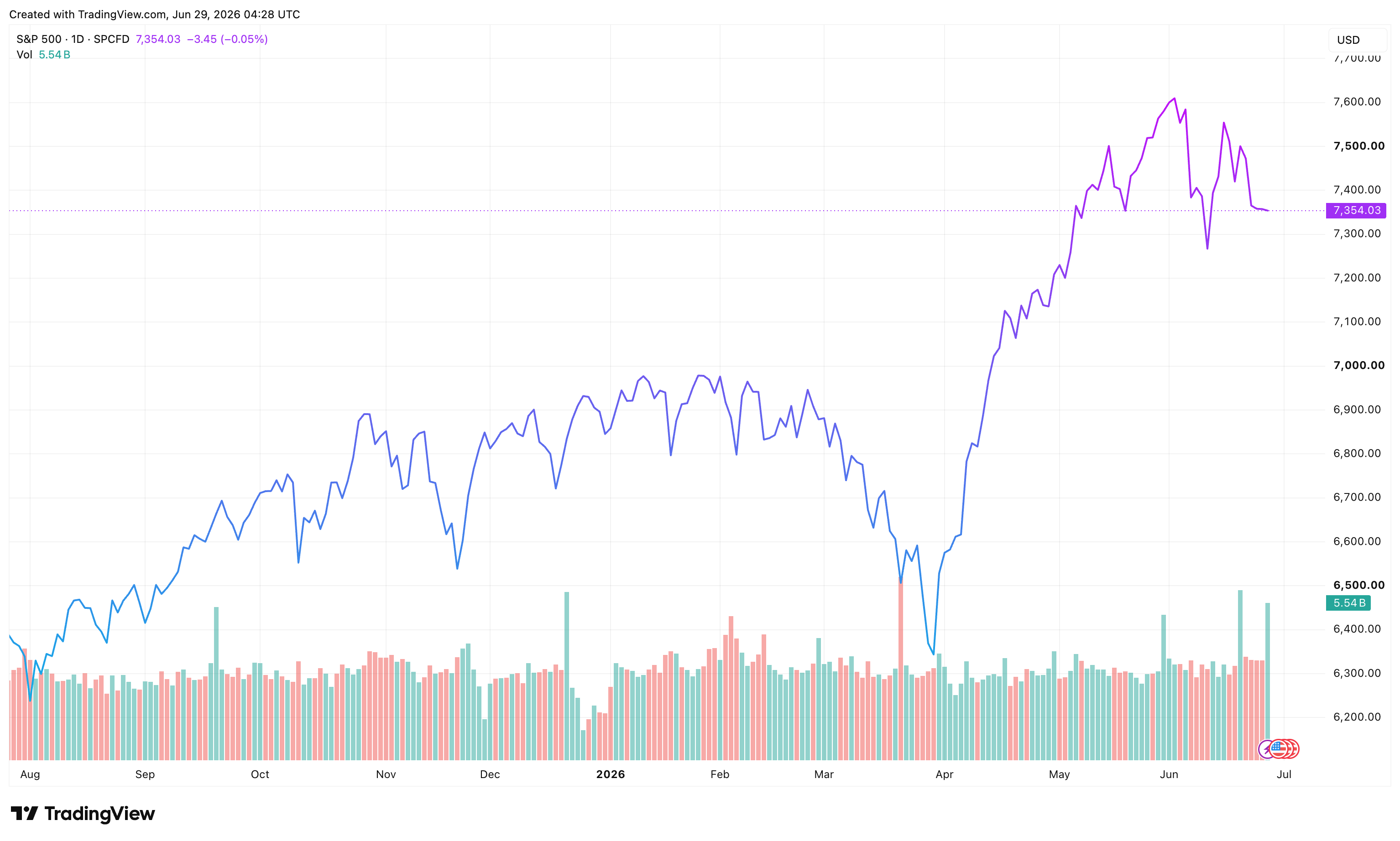

Fig 1: S&P 500 (SPX) — 7,500선 이탈 후 7,354 마감, 7,400 재탈환이 단기 관건

source: tradingview.com

Fig 2: KOSPI — 9,052에서 8,411로 주간 -7.1%, 서킷브레이커 발동 이후 추이

source: tradingview.com

투자테마 스포트라이트

AI 수익화로의 전환 — 반도체 셀오프 이후 소프트웨어 ETF의 부상

반도체 칩 가격에 의문이 생기자, 시장은 'AI를 파는 사람'보다 'AI로 돈 버는 사람'을 찾기 시작했습니다.

지난 5주간 S&P 500 상승을 견인했던 엔비디아·마이크론·TSMC 등 AI 인프라 수혜주가 급락하면서, 소프트웨어·클라우드 기업으로 자금이 이동하는 조짐이 뚜렷합니다. OpenAI의 IPO 연기 검토 소식은 AI 인프라 수요의 지속성에 의문을 더했는데, 동시에 Microsoft·Salesforce·ServiceNow 등 AI 기능을 SaaS 제품에 통합해 실제 구독 매출로 연결하는 기업들의 상대 강세가 부각되고 있습니다(출처: Benzinga, Software ETFs Are Finally Catching An AI Tailwind). AI 투자 사이클이 '인프라 구축 단계'에서 '수익화 단계'로 이동하고 있다는 시그널로 읽힙니다.

관련 유망 ETF/종목:

- IGV (iShares Expanded Tech-Software Sector ETF): Microsoft·Salesforce·Adobe 등 대형 소프트웨어 기업에 분산 투자하며, AI 기능 탑재를 통해 구독 단가를 높이는 수익화 사이클에 직접 참여할 수 있습니다.

- SKYY (First Trust Cloud Computing ETF): 클라우드 인프라·SaaS·PaaS 전반을 포괄해, AI 워크로드 증가로 클라우드 지출이 확대되는 구조적 흐름을 포착하는 ETF입니다.

리스크 요인: 소프트웨어 기업들의 AI 기능 수익화가 아직 초기 단계인 만큼, 기대치 대비 실제 매출 기여가 미흡하면 실망 매물이 출회될 수 있습니다. 고금리 환경에서 고 PER 구조는 소프트웨어 섹터도 예외가 아님을 염두에 둬야 합니다.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 7,354.02 | -2.0% (주간) | AI 칩 셀오프·PCE 쇼크 이중 압박 |

| 나스닥 컴포짓 | 25,297.62 | -4.6% (주간) | 반도체 중심 기술주 집중 매도 |

| 다우존스 | 주간 +0.6% | +0.6% | 비기술·방어주로 자금 이동 확인 |

| 코스피 | 8,411.21 | 9,052 → 8,411 (-7.1%) | 서킷브레이커 발동, 메모리 반도체 쇼크 |

| VIX | 19.49 (6/23 최고) | 16.41 → 19.49 | 단기 공포 급등, 이후 일부 진정 |

| Fear & Greed | 25 (공포) | 55+ → 25 | 3주 만에 '탐욕'에서 '공포'로 급반전 |

| 5월 헤드라인 PCE | +4.1% (YoY) | 3.8% → 4.1% | 3년래 최고치, 인플레이션 재가속 확인 |

| 5월 코어 PCE | +3.4% (YoY) | 3.3% → 3.4% | Fed 목표(2%) 대비 1.4%p 초과 지속 |

이번 주 주목할 이벤트

✔︎ 5월 JOLTS 구인건수 / 소비자신뢰지수 (6월 30일 화요일): 노동 수요 강도 및 소비 심리 선행 확인.

✔︎ ADP 고용 / ISM 제조업 PMI / 워시 의장 ECB 발언 (7월 1일 수요일): 공식 고용·경기 선행치 + 금리 경로 힌트 동시 점검.

✔︎ 6월 비농업 고용지표 (7월 2일 목요일, 조기 발표): 컨센서스 17만 2,000명 vs. 바클레이스 10만 명. 연내 금리 인상 타이밍의 최대 분수령.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※ 본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.