안녕하세요.

인텔리퀀트 푸른주전자 입니다.

"투자는 많이 버는 것 보다 잃지 않는 것이 더 중요하다."

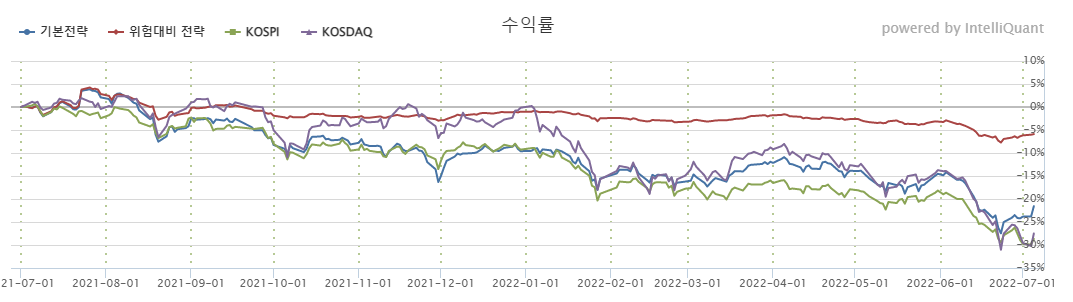

최근 코스피는 작년 7월 고점인 3,300 pt 에서 올 7월 4일 2,300 pt 수준으로 대략 -30%의 하락을 보였습니다.

이런 하락장에서 우리 퀀트 투자자들은 위의 격언 처럼 "잃지 않는 것"을 위한 전략들을 잘 알고 있습니다.

모멘텀 스코어, 절대모멘텀, 듀얼모멘텀 등과 같은 손실을 방어해주는 주요 전략들이 있습니다.

그래서, 이번에는 소형주가 아닌 중대형주에 투자하면서 손실을 방어하기 위해 절대모멘텀과 기술적 분석을 혼합한 전략을 테스트해보겠습니다.

1. 전략 개요

기본전략에서 사용된 팩터는 PER, PRR, PBR, GPoA 입니다

- 절대 모멘텀

모멘텀 측정은 종목별 시간 가중 모멘텀으로 최근 수익률에 더 가중치를 주는 것입니다.

1, 3, 6, 12개월 수익률을 각각 4, 3, 2, 1로 가중치를 주어서 수익률을 합산하여 이 값이 0보다 크면 포트에 추가 됩니다.

만약 20종목 모두 이 수익률이 0 보다 작으면 그때는 포트에 추가된 종목이 없어 자연스럽게 주식 비중이 0%가 되겠죠.

- 기술적 분석

리밸런싱 시점에 코스피 지수 20이평이 120이평 위에 있고, 코스피 지수가 20이평 위에 있으면 주식 비중을 100% 그렇지 않으면 70%로 낮춥니다.

20종목 모두 포트에 추가되더라도 주식 비중은 최대가 70%입니다.

2.테스트 조건

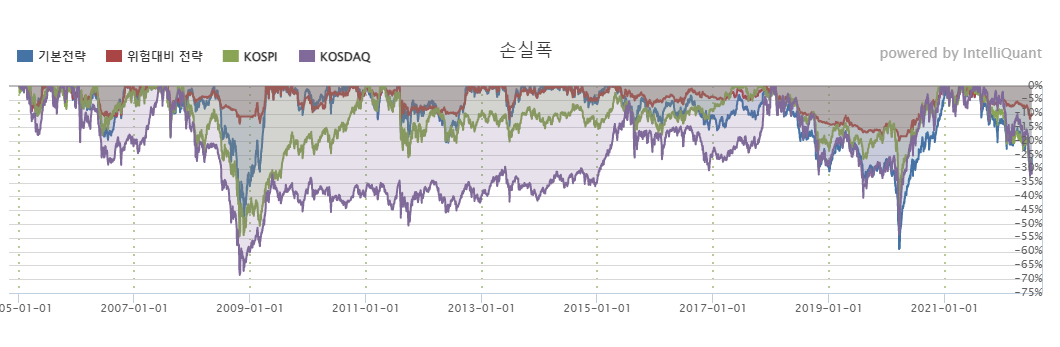

2008년 하락장에서도 손실이 잘 방어 되는지 알아보기 위해 테스트 기간을 좀 길게 잡았습니다.

2005-01-01~2022-07-05 까지

기본적으로 ETF, 우선주를 제외하고, 시총기준으로 상위 30% 중대형주 중에서

관리/정리매매 종목, 자본 잠식인 종목을 제외하였습니다.

매월 20종목 리밸런싱합니다. (거래대금 제한 없음)

위험대비 전략을 보면 2008년에도 시장하락에 비해 잘 방어를 하는 모습이며, 2020년 펜더믹때도 나름 잘 방어를 하고 있습니다.

특히 최근 1년 시장하락에 비해서 아주 잘 방어하고 있습니다.

수익률도 코스피나 코스닥 수익률에 비해 월등한 편이며 샤프지수도 1.15로 상당히 양호합니다.

이 전략의 맹점은 고점에서 떨어질때라고 생각하는데 코스피 이평도 정배렬이고 개별 종목 수익률도 좋아서 20종목 모두 매수된 상태에서 시장이 하락하게 되는 상황입니다.

그래서 MDD 19.86%로 생각보다는 높은 편입니다.

물론 소형주 전략에 비해 수익률이나 샤프지수가 낮을 수 있지만 모든 돈을 소형주 전략에 몰빵하기 보다는 주식에서도 포트폴리오 분산차원에서 이런 중대형주 전략이 있으면 좋을 것 같아서 나름 고민 해서 나온 전략입니다. ^^

"많이 버는 것 보다 잃지 않는 것" 이번 하락장에서 다시한번 생각하게 됩니다.

감사합니다.