다우존스 5만 시대 개막과 기술주의 엇박자

미 증시가 다우 지수 5만 선 돌파라는 역사적 이정표를 세웠으나, 빅테크의 실적 가이던스 실망과 금리 경로 불확실성으로 인해 지수별 차별화가 극명하게 나타난 한 주였습니다.

지난 주는 금리 피크아웃에 대한 의구심과 AI 수익성 검증이 시장을 지배한 한 주였습니다.

1월 28일 FOMC에서 연준이 기준금리 3.5%-3.75%로 동결했습니다. 12명의 위원 중 2명(미란, 월러)이 25bp 인하를 선호하며 반대표를 던졌습니다.

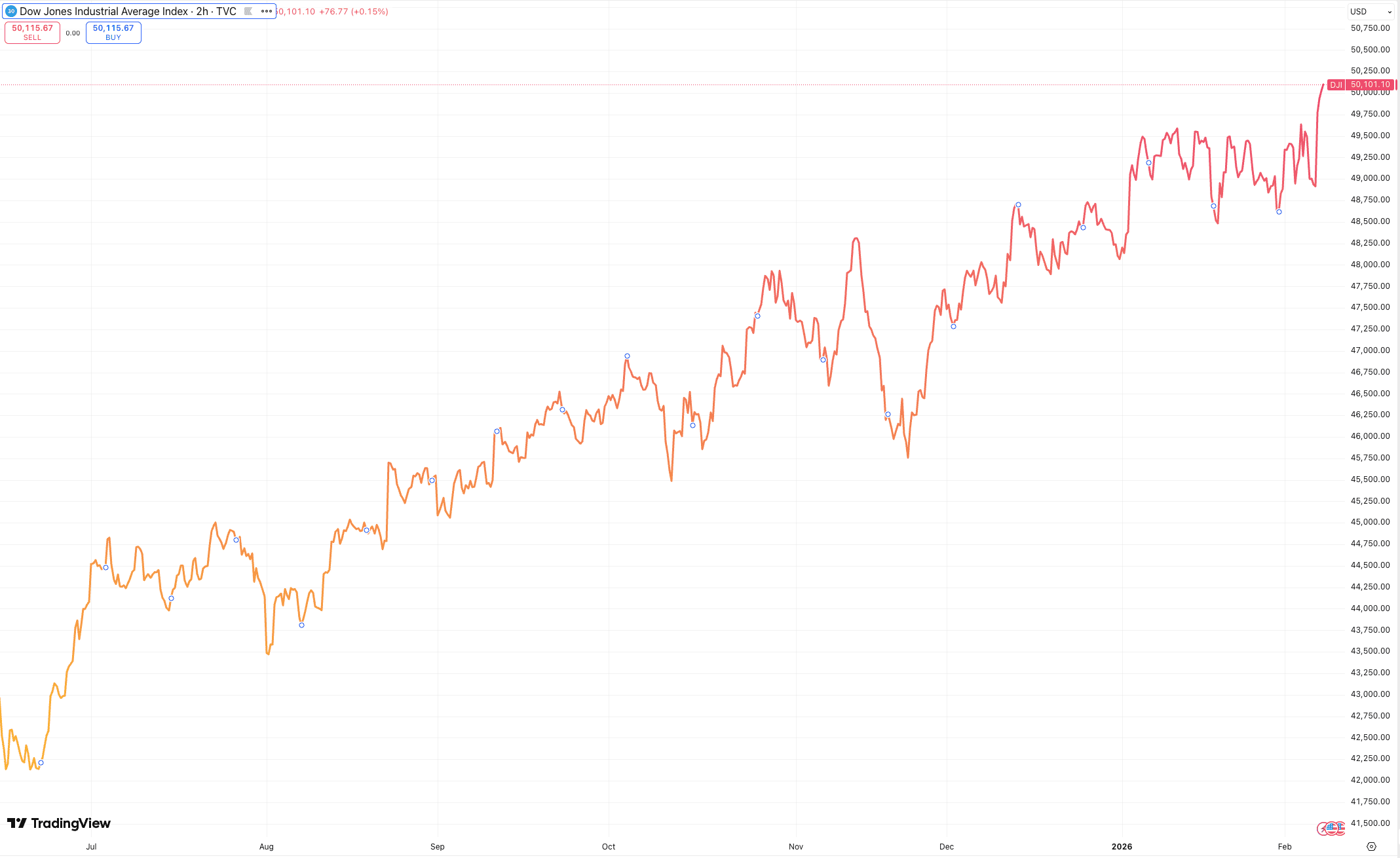

다우 존스 지수는 금요일 하루에만 1,200포인트 폭등하며 역사상 처음으로 50,000 포인트를 상향 돌파했습니다.

반면, 나스닥은 마이크로소프트(MSFT)와 AMD 등 주요 기술주의 AI 관련 자본 지출(CapEx) 우려로 인해 4주 연속 하락세를 이어갔습니다.

S&P 500은 주초 7,000선을 터치한 후 매도세가 출현하며 변동성을 키웠으나, 주간 단위로는 주요 지지선인 50일 이동평균선 부근에서 강력한 하방 경직성을 확인했습니다.

반면 나스닥은 단기 추세선이 훼손되며 매물 소화 과정에 진입한 모습입니다.

신임 연준 의장 후보로 케빈 워시(Kevin Warsh)가 지명되면서 시장은 보다 매파적인 통화 정책 가능성을 경계하기 시작했습니다.

이로 인해 VIX 지수는 17.4에서 21.78까지 급등하며 투자자들의 불안 심리를 반영했습니다.

이번 주는 지연된 통계 데이터 공개에 따라 시장의 방향성이 결정될 것으로 보입니다.

2월 6일(금) 발표 예정인 비농업 고용은 약 6-7만 명 증가가 예상되며, 이는 2024년 월평균 16.8만 명 대비 크게 둔화된 수준입니다.

실업률은 4.4-4.5% 수준이 전망됩니다. 지난 12월 고용은 +5만 명으로 예상을 하회했고, 2025년 연간 고용 증가는 58.4만 명(월평균 4.9만 명)에 그쳐 2024년 대비 크게 둔화되었습니다.

시나리오 분석

상승 시나리오

CPI(소비자물가)가 예상치(0.3%)를 하회하고, 소매판매가 견조하게 나타날 경우 '골디락스' 기대감이 재점화되며 기술주 반등과 다우의 추가 상승이 가능합니다.

하락 시나리오

고용 지표가 예상보다 강하고(Sticky Inflation), CPI가 반등할 경우 연준의 3월 금리 동결 가능성이 커지며 밸류에이션 부담이 높은 기술주 중심으로 추가 조정이 나올 수 있습니다.

Key Charts

Fig 1: 다우 존스 산업평균지수 50,000포인트 역사적 돌파

Source TradingView.com

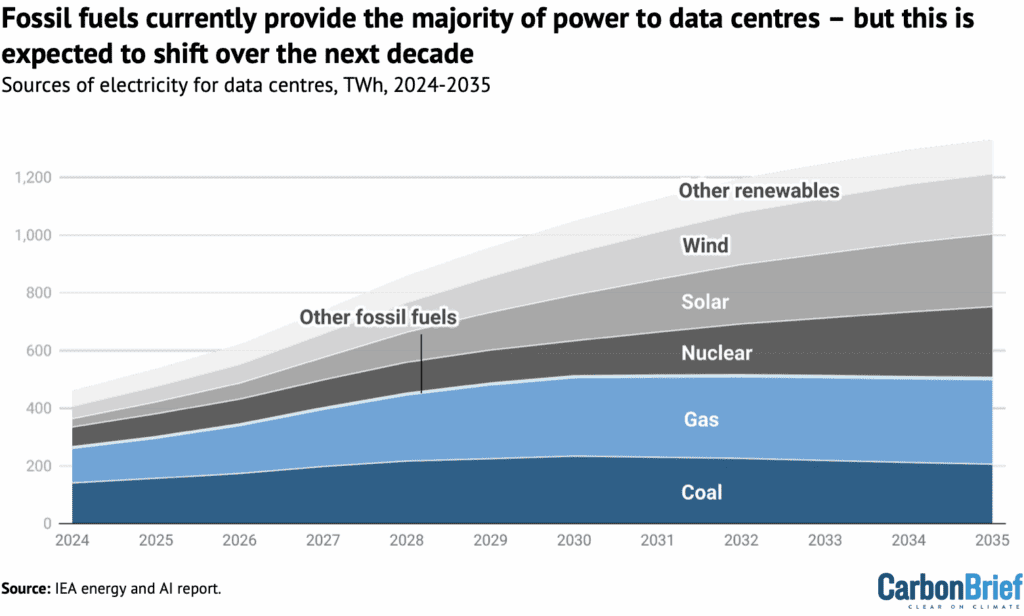

Fig 2: 2024년부터 2035년까지 데이터 센터의 전력 공급원 변화 전망

source: IEA energy and AI report

2030년 이후 전력 수요 증가분의 대부분을 재생에너지와 원자력이 담당

투자테마 스포트라이트: AI 인프라와 원자력

AI의 완성은 전력: 전력 기기와 원자력 인프라의 재평가

빅테크들의 실적 발표에서 공통적으로 확인된 것은 AI 수익성에 대한 의구심보다 '막대한 인프라 투자 지속' 의지였습니다.

특히 데이터 센터 가동을 위한 전력 수요가 폭증하면서, 전통적인 에너지원이 아닌 SMR(소형모듈원전) 및 원자력 관련 섹터가 실질적인 수혜를 입고 있습니다.

관련 유망 ETF/종목

✔︎ URA (Global X Uranium ETF): 우라늄 가격 상승과 전 세계적인 원전 회귀 정책의 직접적 수혜. 최근 1년 수익률 상위권 유지.

✔︎ VRT (Vertiv Holdings): 데이터 센터 냉각 시스템 및 전력 관리 전문 기업으로, AI 서버의 발열 제어 이슈와 함께 가파른 성장세 기록 중.

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| 미국 ISM 서비스업 PMI (1월) | 52.8 | -1.2p | 서비스업 확장세 둔화, 고용 지표 약화 신호 |

| 미국 비농업 고용(1월, NFP) | +143K | 예상치(+170K) 하회 | 노동시장 냉각, 연준 금리인하 기대 재부상 |

| 10년물 국채 수익률 | 4.52% | +8bp | 인플레이션 우려 지속, 채권 매도 압력 |

| 달러인덱스(DXY) | 108.2 | +0.7 | 관세 불확실성 속 안전자산 수요 증가 |

| VIX | 17.76 | -18.4% | 변동성 완화 |

| Fear & Greed | 45 (Neutral) | -11p (탐욕→중립) | 과열되었던 투심이 냉각되며 중립 구간 진입 |

이번 주 주목할 경제 지표

✔︎ 미국 1월 소매판매 (2월 10일): 미국 소비 경기의 체력 확인 및 경기 연착륙 판단 근거.

✔︎ 미국 1월 CPI (소비자물가) (2월 13일): 이번 주 가장 중요한 지표. 인플레이션 둔화 속도 확인 필수.

✔︎ 주간 신규 실업수당 청구건수 (2월 12일): 고용 시장의 균열 여부 판단.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.