그린란드 관세 폭풍 속 월가 롤러코스터.. 금값 $5,000 돌파 임박, 빅테크 실적주간 진입

트럼프의 그린란드 관세 위협과 철회가 시장을 휩쓴 한 주, VIX 급등 후 안정세를 찾았으나 금값은 사상 최고치를 경신하며 지정학적 불확실성의 심화를 반영했습니다.

지난 주는 TACO Trade(Tariff Announce-Cancel-Oscillate)가 시장을 지배한 한 주였습니다.

화요일 급락과 수요일 반등: 트럼프 대통령이 그린란드 병합 추진에 반대하는 덴마크·영국·프랑스·독일 등 8개 유럽 국가에 10% 관세를 부과하겠다고 위협하면서 화요일 시장이 급락했습니다.

S&P 500은 143.15포인트(-2.1%) 하락한 6,796.86에, 나스닥은 561.07포인트(-2.4%) 급락한 22,954.32에 마감하며 10월 이후 최악의 하루를 기록했습니다.

그러나 수요일 트럼프 대통령이 다보스 포럼에서 군사력 사용을 배제하고, 이후 NATO와의 "그린란드 프레임워크 합의"를 발표하며 관세 위협을 철회하자 시장은 급반등했습니다.

다우존스는 588.64포인트(+1.2%) 상승한 49,077.23에, S&P 500은 78.76포인트(+1.2%) 오른 6,875.62에, 나스닥은 270.5포인트(+1.2%) 상승한 23,224.83에 마감했습니다.

인텔 실적 쇼크: 목요일 장 마감 후 발표된 인텔(INTC)의 실적이 시장에 충격을 주었습니다.

4분기 조정 EPS $0.15는 예상치 $0.08을 상회했으나, 1분기 가이던스는 매출 $11.7B~$12.7B(예상 $12.51B), 조정 EPS 0(예상 $0.05)으로 시장 예상을 크게 하회했습니다.

금요일 인텔 주가는 17% 급락하며 2024년 8월 이후 최악의 하루를 기록했습니다.

CEO 립부 탄은 공급 부족과 수율 문제를 언급하며 "다년간의 여정"이 필요하다고 강조했습니다.

기술적 분석: S&P 500은 주중 최저점 6,796에서 반등하여 금요일 6,915.61에 마감하며 주간 기준 약 -0.5%의 손실을 기록했습니다.

200일 이동평균선 상방에서 거래되는 S&P 500 종목 비율은 69.28%로 전주 70.88%에서 소폭 하락하며 시장 브레드스가 다소 약화되었습니다.

다우존스(-0.6%)와 나스닥(+0.2%)은 엇갈린 마감을 보였고, 이는 연속 2주째 S&P 500과 다우의 하락을 의미합니다.

투자심리와 금·달러 흐름: VIX 지수는 화요일 2개월 내 최고치인 21 부근까지 급등한 후 16선으로 하락하며 안정을 찾았습니다.

그러나 안전자산 선호 심리는 여전히 강해, 금 가격은 금요일 온스당 $4,950를 돌파하며 사상 최고치를 경신했습니다.

금은 1월 22일 $4,924.29의 역대 최고가를 기록한 후 $5,000 돌파를 눈앞에 두고 있습니다.

은 가격도 온스당 $100을 돌파하며 사상 최고치를 기록했습니다.

이러한 귀금속 랠리는 연준 독립성에 대한 우려, 관세 불확실성, 달러 약세, 중앙은행들의 금 매입 등 복합적 요인이 작용한 결과입니다.

이번 주는 FOMC회의와 빅테크 실적 슈퍼위크에 따라 방향성이 결정될 것으로 보입니다.

연준은 1월 27~28일 회의에서 기준금리를 현 수준인 3.50~3.75%에서 동결할 것으로 예상됩니다.

11월 헤드라인 PCE 인플레이션이 전년비 2.8%로 여전히 연준 목표치 2%를 상회하는 가운데, 고용시장의 연착륙과 근원 인플레이션의 고착화 사이에서 연준은 신중한 접근을 이어갈 것으로 보입니다.

시장은 2026년 하반기 2차례 추가 인하를 가격에 반영하고 있습니다. 파월 의장의 기자회견(1/28 2:30 PM ET)에서 향후 금리 경로에 대한 힌트를 주시해야 합니다.

빅테크 실적 슈퍼위크: 이번 주 마이크로소프트, 메타, 테슬라, 애플 등 '매그니피센트 7' 중 4개 기업이 실적을 발표합니다.

메타와 마이크로소프트 옵션의 내재변동성은 현재 60% 부근으로, 실적 발표 후 5~8%의 주가 변동이 예상됩니다.

✔︎ 테슬라(TSLA)·메타(META): 1월 27일 장 마감 후

✔︎ 마이크로소프트(MSFT): 1월 28일 장 마감 후

✔︎ 애플(AAPL): 1월 29일 장 마감 후

매그니피센트 7의 2026년 이익 성장률은 약 18%로 예상되며, 이는 2022년 이후 가장 느린 속도로 나머지 S&P 493 기업들의 13% 성장률과의 격차가 축소되고 있습니다.

AI 투자가 실제 수익으로 전환되는지가 핵심 관전 포인트입니다.

시나리오 분석

✔︎ 상승 시나리오: 연준의 비둘기파적 톤(2026년 추가 인하 시사) + 빅테크 어닝 서프라이즈 → S&P 500 7,000선 재돌파 시도

✔︎ 하락 시나리오: 파월의 매파적 발언 + AI 성장 우려 부각(인텔 쇼크 재연) → S&P 500 6,800선 재테스트

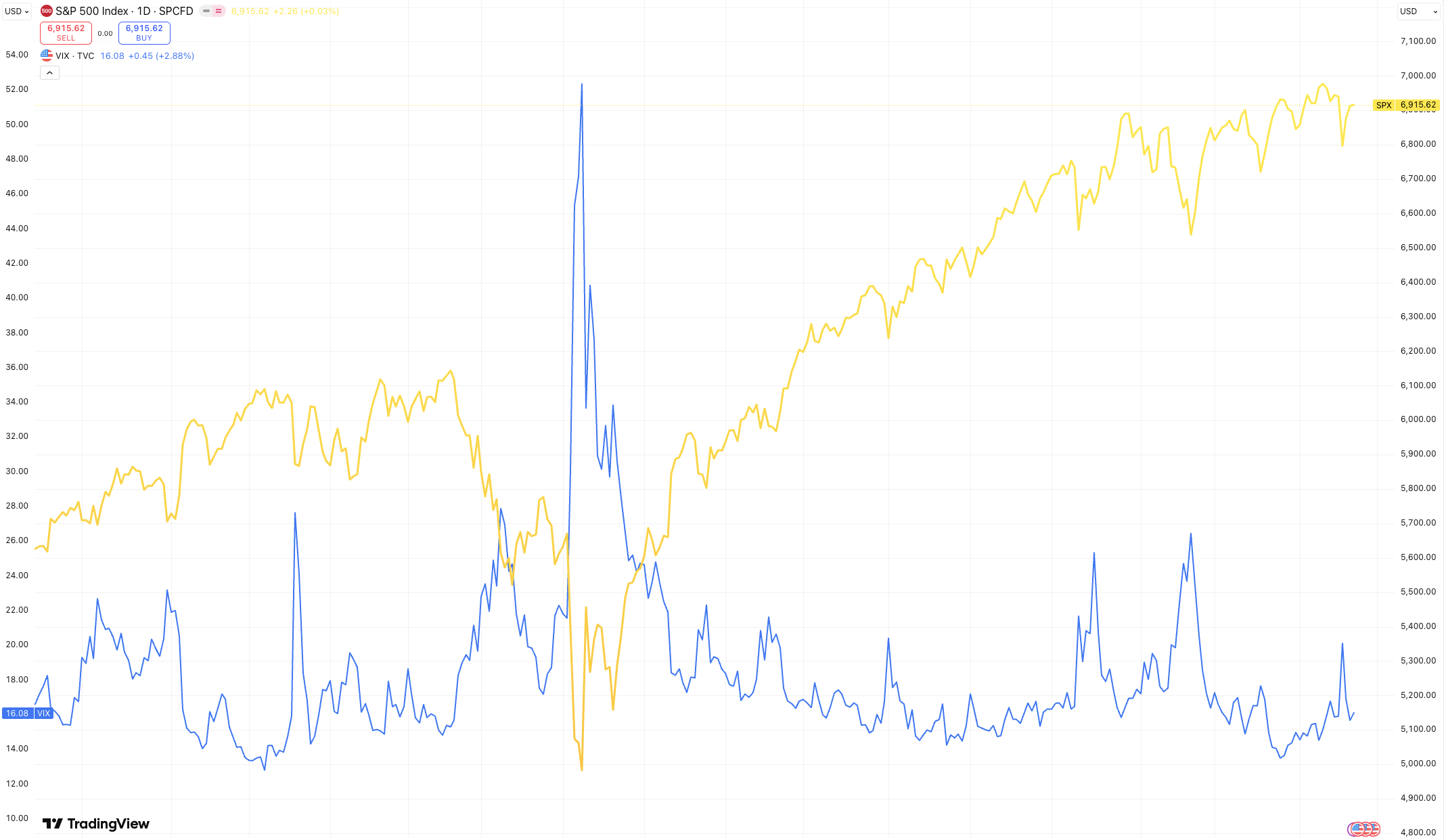

Fig 1: 화요일 "Sell America" 트레이드와 VIX 급등

Source TradingView.com

지난 주 화요일, 트럼프의 그린란드 관세 위협으로 S&P 500이 -2.1% 급락하며 10월 이후 최악의 하루를 기록했습니다.

VIX 지수는 장중 21까지 급등하며 2개월 내 최고치를 기록했고, 투자자들은 미국 주식과 채권을 동시에 매도하는 "Sell America" 트레이드에 나섰습니다.

수요일 관세 철회 발표 후 VIX는 16선으로 급락했으나, 선물시장의 콘탱고 구조는 향후 수개월 내 또 다른 변동성 테스트 가능성을 시사합니다.

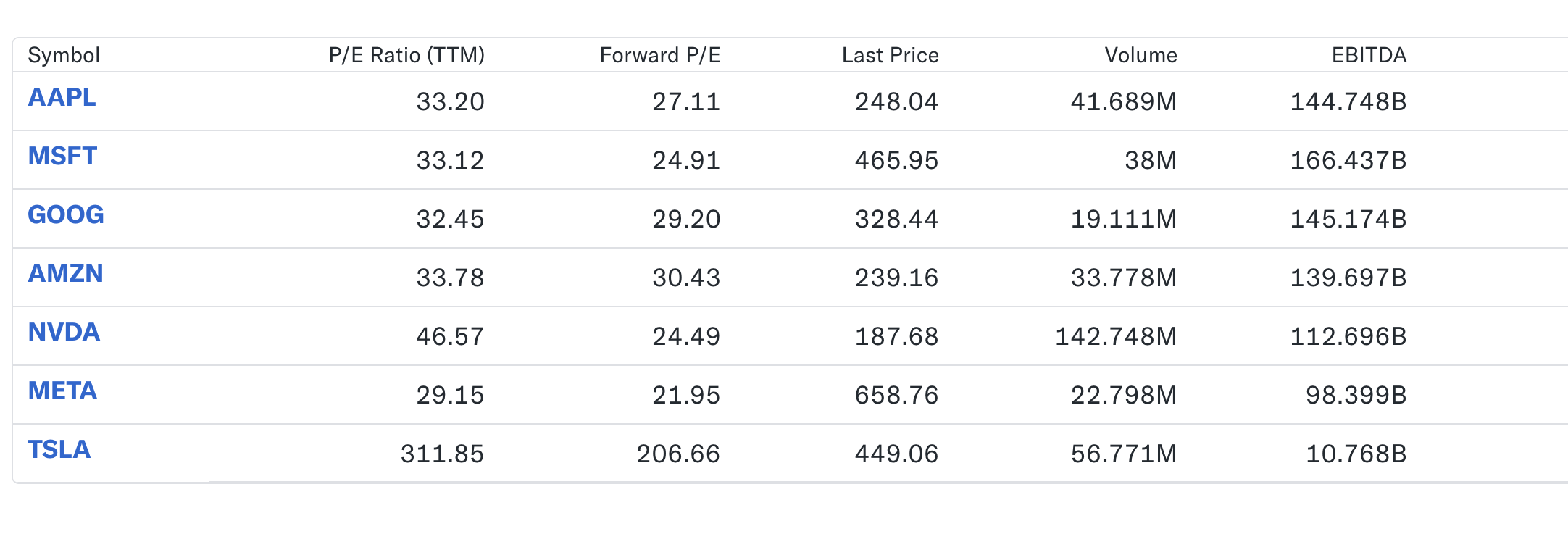

Fig 2: 매그니피센트 7(Mag 7) 주가 수익 비율(P/E) 밴드

Source Yahoo Finance

현재 빅테크의 P/E는 역사적 평균 상단에 위치해 있습니다. 이번 실적이 높은 밸류에이션을 정당화할 수 있는지가 관건입니다.

투자테마 스포트라이트: AI인프라 투자의 책임 사이클

2023~2025년 AI 투자는 "하이프와 인프라 구축"의 단계였다면, 2026년은 그 투자가 실제 수익으로 전환되는지 검증받는 "책임 사이클"의 원년입니다. 골드만삭스는 2026년 글로벌 AI 데이터센터 투자가 $5,270억에 달할 것으로 전망하며, 매그니피센트 7 중 6개 기업이 이 인프라를 구축하거나 활용합니다. 그러나 인텔의 1분기 가이던스 쇼크에서 보듯, 공급 부족과 마진 압박이 현실화되면서 "AI 버블" 우려도 고개를 들고 있습니다.

관련 유망 ETF/종목

✔︎ MAGS (Roundhill Magnificent Seven ETF): 매그니피센트 7에 동일 비중으로 투자하는 ETF.

분기별 리밸런싱으로 아웃퍼포머를 매도하고 언더퍼포머에 재투자하는 구조. 개별 종목 선택의 부담 없이 AI 테마 전체에 노출 가능.

✔︎ CHAT (Roundhill Generative AI & Tech ETF): 49개 생성형 AI 관련 종목에 투자하며, 알파벳·엔비디아·마이크로소프트·메타 등 빅테크가 상위 비중.

AI 테마에 집중 투자하되 개별 종목 리스크를 분산.

✔︎ AIQ (Global X AI & Technology ETF): 86개 AI 및 반도체 종목에 투자하며, 삼성·알파벳·마이크론·TSMC 등이 상위 비중. 글로벌 AI 생태계 전반에 분산 노출.

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 6,915.61 | -0.5% (주간) | 그린란드 관세 쇼크 후 회복, 2주 연속 하락 |

| 나스닥 | 23,501.24 | +0.2% (주간) | 엔비디아·AMD 강세로 소폭 상승 마감 |

| 10년물 국채금리 | 4.24% | +0.10%p (월간) | 5개월 내 최고치 근접, 연준 동결 기대 반영 |

| VIX | 16.09 | -5p (주중 피크 대비) | 화요일 21 급등 후 안정, 단기 공포 완화 |

| 금 (온스) | $4,950+ | +7.1% (YTD) | 사상 최고치 경신, $5,000 돌파 임박 |

| PCE 인플레이션 (11월) | 2.8% (YoY) | +0.1%p | 연준 목표 2% 상회, 인하 여력 제한 |

이번 주 주목할 경제 지표

✔︎ FOMC 금리 결정 (1/28 수요일 2:00 PM ET): 3.50~3.75% 동결 예상

✔︎ 테슬라·메타 실적 (1/27 월요일 장 마감 후)

✔︎ 마이크로소프트 실적 (1/28 수요일 장 마감 후):

✔︎ 애플 실적 (1/29 목요일 장 마감 후)

✔︎ GDP 1차 추정치 (Q4 2025) (1/30 목요일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.