FED동결, 빅테크 실적 희비.. S&P 7,000 돌파 후 숨 고르기

연준의 금리 동결과 케빈 워시 차기 의장 지명, 빅테크 실적의 극명한 차별화 속에서 S&P 500이 사상 첫 7,000선을 터치했으나 주간으로는 소폭 하락 마감했습니다.

지난 주는 연준 정책 결정과 빅테크 실적이 시장을 지배한 한 주였습니다.

1월 28일 FOMC에서 연준이 기준금리 3.5%-3.75%로 동결했습니다. 12명의 위원 중 2명(미란, 월러)이 25bp 인하를 선호하며 반대표를 던졌습니다.

파월 의장은 "현재 정책 스탠스가 적절하다"며 당분간 금리를 유지할 것임을 시사했습니다.이어 1월 30일, 트럼프 대통령이 케빈 워시를 차기 연준 의장으로 지명하며 5월 파월 의장 임기 종료 후 새로운 리더십이 예고되었습니다.시장은 워시가 단기적으로는 금리 인하에 우호적이겠으나 장기적으로는 인플레이션에 강경한 태도를 취할 것으로 평가하고 있습니다.

투자자 심리와 주요 이슈를 살펴보면, VIX 지수는 주중 한때 20선 근처까지 상승했으나 주말 17.44로 마감하여 변동성이 다소 완화되었습니다. 빅테크 실적 발표가 심리에 결정적 영향을 미쳤는데, Meta는 EPS $8.88, 매출 $599억으로 컨센서스를 상회하며 +10% 급등한 반면, Microsoft는 Azure 성장률이 40%에서 39%로 둔화되며 -10% 급락하여 2020년 이후 최악의 하루를 기록했습니다. Apple은 사상 최대 분기 실적(매출 $1,437.6억, EPS $2.84)을 발표했으나 밸류에이션 부담과 메모리 비용 우려로 주가는 소폭 상승에 그쳤습니다.

S&P 500은 1월 28일(수) 장중 7,002.28까지 상승하며 사상 처음으로 7,000선을 돌파했습니다. 이는 연준의 금리 동결 결정 직후 이루어진 것으로, 파월 의장이 "경제가 견고한 기반 위에 있다"고 언급한 것이 투자 심리에 긍정적으로 작용했습니다. 그러나 주 후반 빅테크 실적 발표 이후 차익실현 매물이 출회되며 지수는 하락 반전했습니다. 주간 기준 S&P 500은 -0.36%, 다우지수는 -0.53%, 나스닥은 -0.06% 하락했습니다. 그럼에도 불구하고 월간으로는 S&P 500이 +1.2%, 다우 +1.6%, 나스닥 +1.1% 상승하며 1월을 긍정적으로 마감했습니다.

이번 주는 1월 고용보고서에 따라 방향성이 결정될 것으로 보입니다.

2월 6일(금) 발표 예정인 비농업 고용은 약 6-7만 명 증가가 예상되며, 이는 2024년 월평균 16.8만 명 대비 크게 둔화된 수준입니다.

실업률은 4.4-4.5% 수준이 전망됩니다. 지난 12월 고용은 +5만 명으로 예상을 하회했고, 2025년 연간 고용 증가는 58.4만 명(월평균 4.9만 명)에 그쳐 2024년 대비 크게 둔화되었습니다.

시나리오 분석

✔︎상승 시나리오(고용 7.5만 이상): 노동시장 안정화 신호로 해석되며, 연준의 신중한 금리 정책에 대한 신뢰가 강화될 수 있습니다. 기술주와 성장주가 상대적으로 양호한 흐름을 보일 가능성이 있습니다.

✔︎ 하락 시나리오(고용 5만 이하): 노동시장 약화 우려가 부각되며 경기침체 논란이 재점화될 수 있습니다. 다만 연준 금리 인하 기대감이 높아지며 채권 금리 하락이 성장주에 일부 완충 역할을 할 수 있습니다.

S&P 500 실적 시즌이 한창 진행 중입니다. 현재까지 165개 기업이 실적을 발표했으며 60%가 매출, 79%가 EPS 컨센서스를 상회했습니다.

매출 성장률은 전년 대비 +7.43%, EPS 성장률은 +15.31%를 기록하고 있어 기업 실적은 견조한 상황입니다.

Key Charts

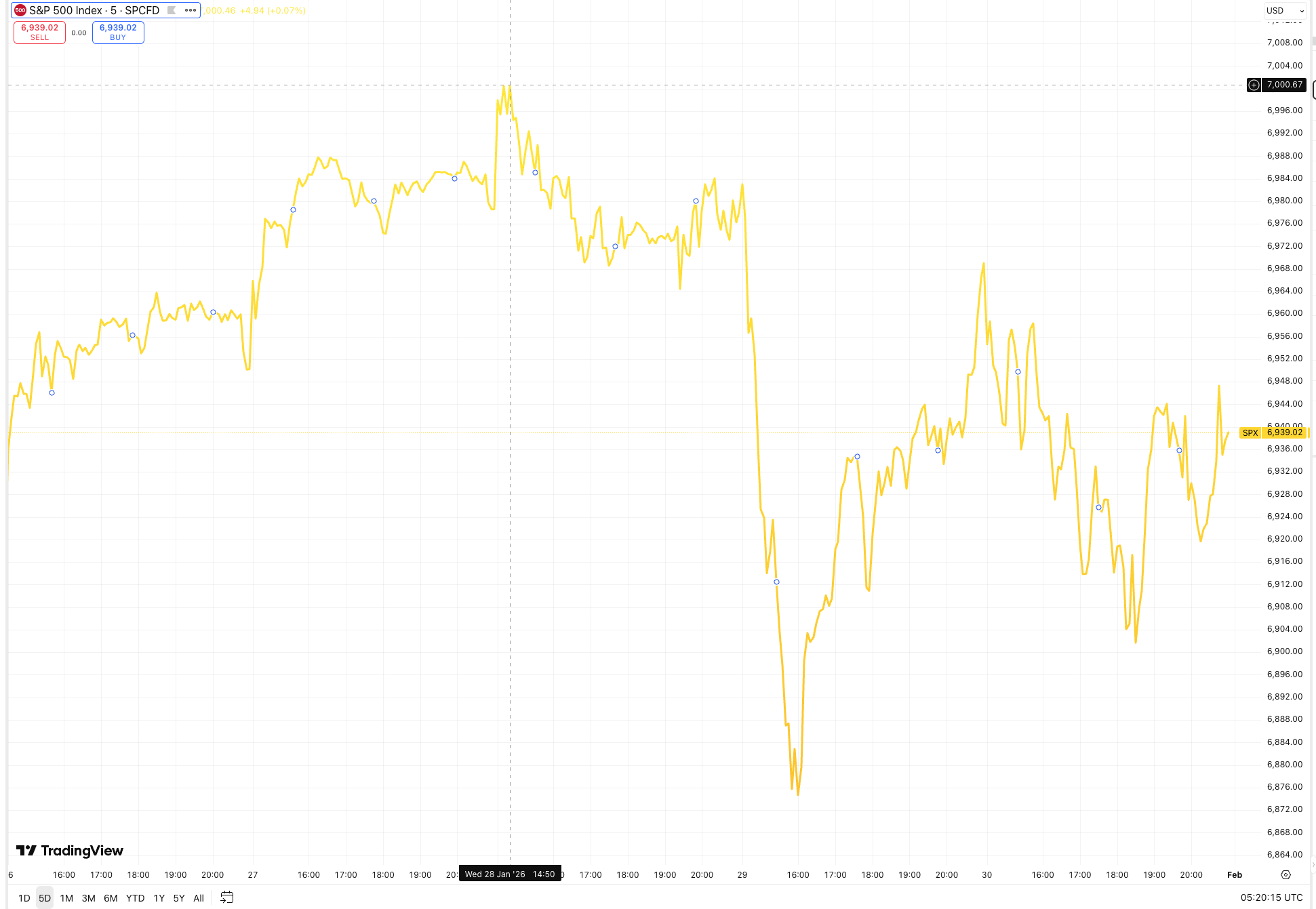

Fig 1: S&P 500 사상 첫 7,000선 터치 후 후퇴

Source TradingView.com

S&P 500은 1월 28일 장중 사상 처음으로 7,000 심리적 저항선을 돌파했습니다.

연준 금리 동결 결정 직후 달성된 이 기록은 파월 의장의 "경제가 견고한 기반 위에 있다"는 발언에 힘입은 것입니다.

그러나 빅테크 실적 희비와 차기 연준 의장 지명 뉴스로 인해 주말에는 6,939로 후퇴했습니다.

Fig 2: META +10% vs Microsoft -10%, 같은 날 발표된 실적의 극명한 차별화

Source Yahoo Finance

1월 28일 동시 발표된 두 빅테크 실적에 시장은 극명하게 다른 반응을 보였습니다. Meta는 AI 투자가 매출 성장으로 이어지고 있음을 입증하며 시가총액 $1,760억이 증가했고, Microsoft는 Azure 성장 둔화(40%→39%)로 시가총액 $3,570억이 증발했습니다. 이는 AI 투자의 ROI를 투자자들이 엄격히 점검하기 시작했음을 시사합니다.

투자테마 스포트라이트: AI 반도체 인프라

AI 데이터센터 구축이 본격화되며 반도체 밸류체인 전반에 구조적 수혜가 지속되고 있습니다.

골드만삭스에 따르면 2026년 글로벌 AI 관련 데이터센터 설비투자 컨센서스는 $5,270억에 달합니다. 특히 주목할 점은 AI 컴퓨팅 수요의 패턴이 변화하고 있다는 것입니다. 딜로이트에 따르면 추론(Inference) 워크로드가 전체 AI 컴퓨트 수요의 2/3를 차지할 전망이며, 이는 2023년 1/3에서 크게 증가한 수치입니다. 학습(Training)과 달리 추론은 지속적이고 확장 가능한 수요를 창출하여 GPU, 메모리, 네트워킹 장비에 대한 장기적 성장 동력을 제공합니다.

Meta는 2026년 설비투자 가이던스로 $1,150억-$1,350억을 제시했으며, 이는 2025년 $722억 대비 대폭 증가한 수준입니다.

ASML은 기록적인 수주와 함께 강력한 2026년 가이던스를 발표했고, 메모리 업체들(Seagate, Western Digital 등)도 AI 데이터 저장 수요 급증으로 호실적을 기록했습니다.

관련 유망 ETF/종목

✔︎ SMH (VanEck Semiconductor ETF): AI 반도체 밸류체인 전반(Nvidia 20%, TSMC 11%, Broadcom, Micron, AMD 등)에 분산 투자.

지난 3년간 연평균 46.83% 수익률을 기록했으며, 비용비율 0.35%로 효율적인 AI 테마 투자 수단입니다.

✔︎ SOXX (iShares Semiconductor ETF): 보다 균등 가중된 반도체 ETF로 개별 종목 집중 위험이 상대적으로 낮습니다

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| 연준 기준금리 | 3.50-3.75% | 동결 | 3차 연속 인하 후 첫 동결, 신중한 스탠스 유지 |

| 미 10년물 국채금리 | 4.24% | +5bp (주간) | 워시 연준의장 지명 후 소폭 상승 |

| VIX 지수 | 17.44 | +3.3% (주간) | 빅테크 실적 변동성으로 일시 상승 후 안정 |

| S&P 500 EPS 성장률 | +15.31% YoY | - | 165개 기업 발표 기준, 79%가 예상치 상회 |

| Fear & Greed Index | 62 (탐욕) | - | 시장 심리 양호한 상태 유지 |

이번 주 주목할 경제 지표

✔︎ 1월 고용보고서 (2월 6일 금요일): 비농업 고용 예상치 6-7만 명. 노동시장 추가 둔화 여부 확인. 연준 정책 경로에 직접적 영향

✔︎ 빅테크 실적 발표 지속: Amazon 등 남은 주요 기업 실적 발표. AI 투자 ROI에 대한 시장의 엄격한 점검 계속

✔︎ 케빈 워시 상원 인준 청문회 일정 확정: 연준 독립성 이슈와 향후 금리 정책 방향에 대한 시장 관심 집중

✔︎ 중동 지정학 리스크: 트럼프 대통령의 이란 관련 발언으로 유가 변동성 주시 필요

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.