SaaS의 종말인가 기회인가 - AI 디스럽션 공포가 시장을 뒤흔든 한 주, S&P 500은 사상 최고치 경신

AI 에이전트가 촉발한 소프트웨어 섹터 대학살과 양호한 인플레이션 데이터 사이에서, 미국 증시는 극단적 섹터 로테이션 속에 엇갈린 한 주를 보냈습니다.

지난 주는 AI 디스럽션 공포와 양호한 인플레이션이 시장을 지배한 한 주였습니다.

다우존스 -1.2%, S&P 500 -1.4%, 나스닥 -2.1% — 주요 3대 지수 모두 주간 하락 마감했습니다.

S&P 500의 경우 최근 5주 중 4주째 하락으로, YTD 수익률이 -0.1%로 마이너스 전환되었습니다.

하락의 핵심 원인은 소프트웨어 섹터의 역사적 매도세였습니다. Anthropic의 Claude Cowork 출시 이후 촉발된 SaaSpocalypse(SaaS 대재앙)가 2주째 이어지며,

iShares Expanded Tech-Software ETF(IGV)는 YTD -23% 이상 폭락, 2002년 5월 이후 최악의 3개월 성과를 기록했습니다.

Salesforce -26%, ServiceNow -28%, Intuit -34%(YTD) 등 대형 SaaS 기업 역시 무차별 매도에 시달렸습니다.

AI가 기존 소프트웨어의 'per-seat' 비즈니스 모델을 근본적으로 위협할 수 있다는 공포가 보험, 부동산, 금융서비스 등 인접 섹터까지 확산되며, 금융 섹터 또한 주간 -4.79% 하락했습니다.

Charles Schwab -10.8%, Morgan Stanley -4.9%, Workday -11% 등이 대표적이었습니다.

반면 에너지, 유틸리티, 소재 등 '실물경제' 섹터로의 로테이션이 뚜렷했습니다. Jefferies가 오버웨이트로 상향한 Vistra Corporation은 주간 +14.59% 급등하며 유틸리티 섹터를 이끌었습니다.

Ed Yardeni가 "AI가 빙판 위를 스피드 스케이팅하고 있다"고 표현했듯, 투자자들은 AI에 의해 '대체될' 기업이 아닌 '혜택받을' 기업을 선별적으로 매수하기 시작했습니다.

투자자 심리 측면에서, 금요일 발표된 1월 CPI는 헤드라인 +0.2%(MoM), YoY **2.4%**로 예상치(0.3%, 2.5%)를 모두 하회하며 긍정적 서프라이즈를 제공했습니다.

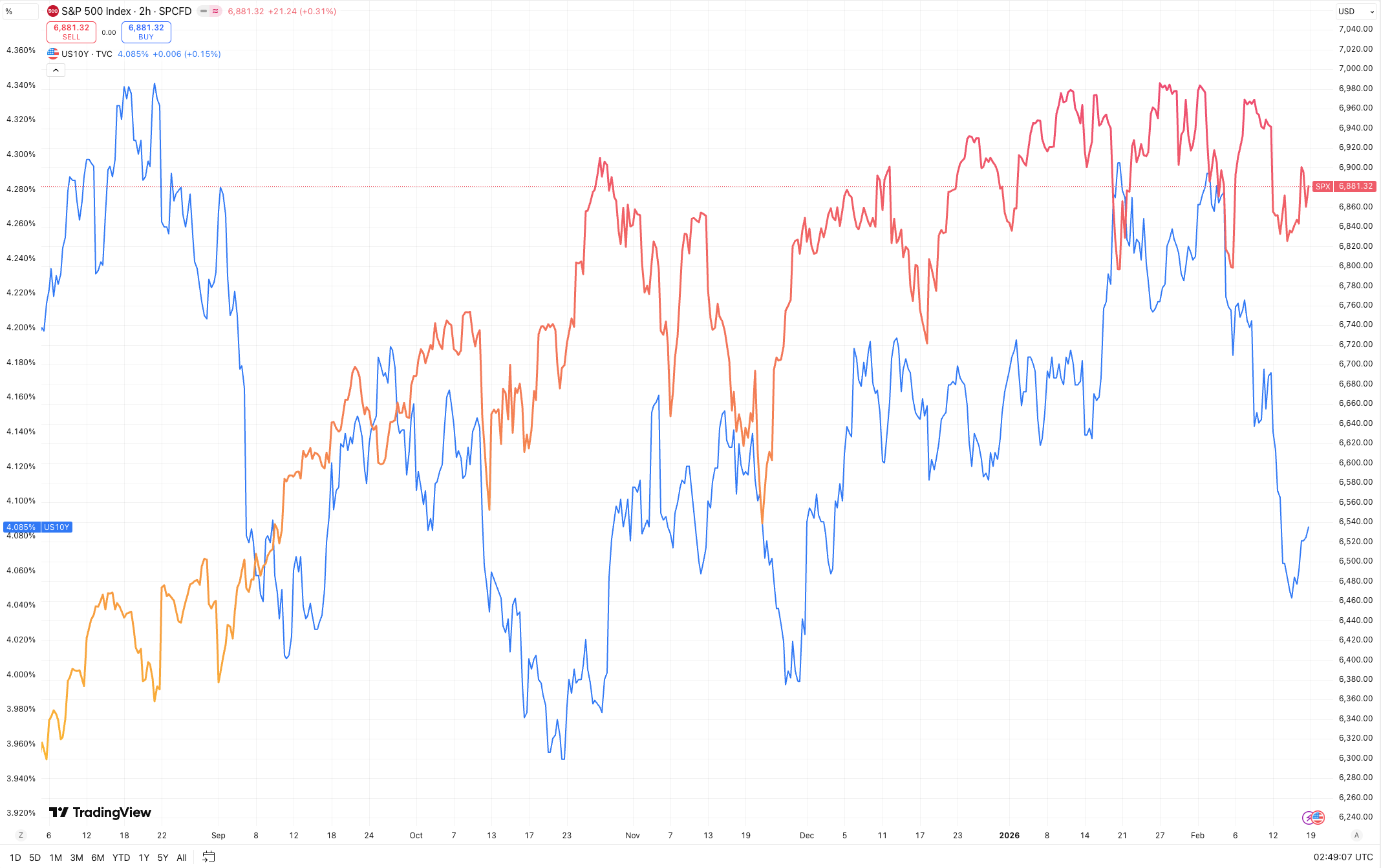

Core CPI는 YoY 2.5%로 2021년 4월 이후 최저치를 기록했습니다. 이에 미 10년물 국채 수익률은 주간 약 14bp 하락한 4.06% 수준으로 떨어졌고,

2년물은 3.41%로 2022년 이후 최저 수준에 근접했습니다.

VIX 지수는 19.77 수준으로 소폭 하락했으나, 소프트웨어 섹터 공포에 의한 잠재적 변동성은 여전히 존재합니다.

1월 비농업 고용(NFP)은 +130,000명으로 예상치(+65,000)를 크게 상회했고, 실업률은 4.3%로 전월 대비 0.1%p 하락했습니다.

그러나 2025년 전체 누적 하향 조정치가 100만 건에 달하며, 실제 월평균 민간 고용 증가는 30,000명에 불과했다는 점은 주의가 필요합니다.

이번 주는 FOMC 의사록, Q4 GDP, PCE 물가지수라는 '트리플 매크로 이벤트'에 따라 방향성이 결정될 것으로 보입니다

2월 18일(수) 공개된 1월 FOMC 의사록은 예상보다 매파적(hawkish) 톤을 보여주었습니다. 위원들은 금리를 3.50~3.75%에 동결하는 데 대체로 합의했지만,일부 위원은 인플레이션이 충분히 둔화되지 않을 경우 금리 인상 가능성까지 언급했습니다.10-2 투표(Waller, Miran 반대)에서 나타난 내부 분열과 "인플레이션이 목표치 이상에서 지속될 의미 있는 리스크가 있다"는 문구는 시장에 매파적 신호를 보냈고, 의사록 공개 직후 10년물 수익률은 3bp 이상 상승해 4.087%를 기록했습니다.

시나리오 분석

상승 시나리오

금요일(2/20) 발표 예정인 Q4 GDP(컨센서스: 전분기 대비 유사 수준)가 견조하게 나오고, Core PCE(컨센서스: YoY 2.8%)가 예상치를 하회할 경우,

6월 금리 인하 기대가 다시 강화되며 기술주 중심 반등이 나올 수 있습니다. S&P 500이 6,900선을 돌파하며 사상 최고치 경신 시도를 이어갈 수 있습니다.

수요일 S&P 500이 6,891로 마감하며 이미 사상 최고치를 갱신한 상태입니다.

하락 시나리오

Core PCE가 2.9% 이상 등 예상치를 크게 상회할 경우, 금리 인상 가능성이 시장에 반영되기 시작하며 기술주와 성장주 중심 추가 조정이 올 수 있습니다.

소프트웨어 섹터의 'SaaSpocalypse'가 3주차로 확산될 경우, 투자심리 악화가 광범위한 매도로 이어질 위험도 존재합니다.

이번 주 어닝 시즌 주요 보고

Walmart(WMT, 2/19), Deere(DE), Newmont(NEM), 그리고 다음 주 초에는 Nvidia(NVDA, 2/25), Home Depot(HD, 2/24), Salesforce(CRM, 2/25) 등 핵심 종목들이 대기 중입니다.

특히 Nvidia의 실적은 AI 인프라 투자의 지속 가능성을 가늠하는 바로미터가 될 것입니다.

Key Charts

Fig 1: S&P 500 소프트웨어 & 서비스 지수 vs. S&P 500 — 역사적 디커플링

Source TradingView.com

현재 10년물 4.085% 수준은 최근 2개월 내 최저 수준으로, 이 금리가 4% 아래로 확실히 내려앉을 경우 S&P 500의 7,000 돌파를 위한 핵심 촉매가 될 수 있습니다.

반대로 금요일 PCE 데이터가 매파적 서프라이즈를 던지며 수익률이 재차 4.2% 이상으로 올라갈 경우, 주식시장의 추가 조정 압력이 커질 수 있습니다.

Fig 2: 2024년부터 2035년까지 데이터 센터의 전력 공급원 변화 전망

source: tradingview

헤드라인 인플레이션의 '방향'은 긍정적이나 '속도'는 둔화 중이며, 이것이 Fed가 '매파적 동결(Hawkish Pause)'을 유지하는 근거입니다.

금요일 Core PCE가 컨센서스(2.8%)를 하회할 경우 디스인플레이션 확신이 강화되고, 상회할 경우 이 차트의 '라스트 마일' 우려가 현실화되는 분기점이 될 것입니다.

투자테마 스포트라이트: AI 디스럽션과 대 로테이션

AI가 소프트웨어를 잡아먹고 있다 - 그리고 돈은 실물경제로 이동 중

2026년 초 시장의 가장 결정적인 테마는 AI 에이전트에 의한 SaaS 비즈니스 모델 디스럽션입니다. Anthropic의 Claude Cowork 출시를 기점으로, AI가 법률 행정, 영업, 고객 서비스 등 기존 소프트웨어가 담당하던 워크플로를 자동화할 수 있다는 우려가 현실화되면서 소프트웨어 섹터에서만 약 $1조(약 1,400조원) 이상의 시가총액이 증발했습니다.

'per-seat(사용자당 과금)' 모델에 의존하는 기업들의 TAM(총 주소 가능 시장)이 구조적으로 축소될 수 있다는 공포가 핵심입니다.

그러나 이 매도세가 곧 기회를 의미할 수도 있습니다. 젠슨 황(NVIDIA CEO)은 "AI가 소프트웨어 산업을 대체한다는 생각은 세상에서 가장 비논리적인 것"이라며, AI는 기존 소프트웨어 플랫폼을 도구로 활용할 것이라 주장했습니다. JPMorgan 역시 "무차별적 매도"가 진행 중이며, AI는 단기적으로 소프트웨어 대체제라기보다 "보완재"에 가깝다고 평가했습니다. 소프트웨어 섹터 P/S 배수는 9배에서 6배로 압축되어 2015년 이래 최저 수준입니다.

관련 유망 ETF/종목

✔︎ XLU (Utilities Select Sector SPDR): AI 데이터센터의 전력 수요 급증으로 유틸리티 섹터가 직접적 수혜. Vistra, NextEra 등 독립발전사들이 강세. 금리 하락 시 추가 상승 여력.

✔︎ HACK (ETFMG Prime Cyber Security ETF): 소프트웨어 중에서도 AI 디스럽션 리스크가 낮고 오히려 AI로 인한 사이버 위협 증가로 수혜가 예상되는 사이버보안 섹터.

✔︎ IGV (iShares Expanded Tech-Software ETF): YTD -23% 폭락 후 RSI 기준 과매도 구간 진입. 역발상 투자자 관점에서 단기 반등 기대.

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 6,836 (금) → 6,891 (수 신고가) | 주간 -1.4% → 이번 주 반등 | 소프트웨어 매도 vs. 유틸리티·에너지 강세 상쇄 |

| 나스닥 종합 | 22,547 | 주간 -2.1% | AI 디스럽션 공포로 기술주 중심 하락 |

| 1월 CPI (YoY) | 2.4% | 전월 2.7%에서 하락 | 2025년 5월 이후 최저, 디스인플레이션 지속 |

| Core CPI (YoY) | 2.5% | 전월 2.6%에서 하락 | 2021년 4월 이후 최저, Fed 인하 기대 유지 |

| 1월 NFP | +130,000명 | 예상 +65,000 대비 2배 | 고용시장 예상외 견조, 금리 인하 기대 후퇴 |

| 실업률 | 4.3% | 전월 4.4%에서 하락 | 노동시장 안정화 신호 |

| 미 10년물 수익률 | 4.06% → 4.09% | 주간 -14bp → 의사록 후 +3bp | CPI 호조로 하락 후 매파적 의사록에 반등 |

| VIX | 19.77 | 소폭 하락 | 공포 지수 20 아래, 그러나 섹터별 변동성 확대 |

| 금(Gold) | ~$4,918/oz | 사상 최고 $5,600대에서 조정 | 중앙은행 매수세 지속, 지정학 리스크 지지 |

| 기준금리(Fed) | 3.50~3.75% | 동결 | 2025년 하반기 3회 인하 후 '매파적 동결' |

이번 주 주목할 경제 지표

✔︎ FOMC 1월 의사록 공개 (2/18, 수): 3월 동결 확률 90% 이상 유지, 첫 인하 시점은 6~7월로 후퇴.

✔︎ 월마트(WMT) 실적 발표 (2/19, 목): 12월 소매판매 부진(0% MoM) 이후 소비 트렌드 확인 관전 포인트.

✔︎ Q4 GDP 속보치 (2/20, 금): 예상 하회 시 경기 둔화 우려로 금리 인하 기대 강화 가능.

✔︎ 12월 Core PCE 물가지수 (2/20, 금): Fed의 선호 인플레이션 지표. 컨센서스 YoY 2.8%. CPI 호조 이후 PCE도 양호하면 6월 인하 시나리오 강화, 상회 시 'Higher for Longer' 내러티브 재점화.

✔︎ 2월 미시건대 소비자심리지수(확정) (2/20, 금): 예비치 57.3, 1년 인플레이션 기대 3.5%(전월 4.0%에서 급락). 소비자 인플레이션 기대 하락은 Fed에 긍정적 시그널.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.