4분기 좋은 출발을 보인 금융시장, 섣부른 반응은 오히려 독이 될수도

지난 주 글로벌 금융시장은 급랭되는 분위기를 보였습니다.

미국 CPI 발표에 따른 FOMC 인상안을 보며 연준의 ‘Higher for Longer’가 실현되고 있다는 공포감과, 영국발 금융 위기 긴장감이 치솟으면서 금융시장은 찬물을 끼얹은 듯 했습니다. 영국의 대규모 감세안 발표로 파운드 약세 및 달러 강세가 심화되었으며, 스위스 최대은행인 크레딧 스위스의 파산설까지 제기되면서 제 2의 리먼 사태로 번질 우려에 매도세가 치솟고 안전자산 선호현상이 대두되는 등 최악의 분기 마무리를 짓고 말았습니다.

하지만 새로운 분기를 맞이하는 10월 1일,

국내는 휴장이었지만 글로벌 주식시장은 영국은행의 대규모 채권 매입소식에 파운드는 극적으로 반등하고 달러 강세가 진정되면서 대부분의 증시가 2% 이상 반등하며 급한 불을 끄는 듯 했습니다. 또한 월요일 발표된 ISM 제조업 지수가 호조를 보이면서 연준의 매파적 태도를 누그러뜨릴 빌미를 제공하는 등 경기 경착륙 우려를 잠재울만한 긍정적인 기류가 주식시장에 감돌았습니다. 다만 이것이 일시적인 데드캣 바운스(Dead Cat Bounce)인지 추세 전환인지는 좀 더 지켜봐야 할 필요가 있습니다.

관망만 하고 있기엔 여전히 매수가 매력적으로 보일 수 있습니다.

하락장 속 진짜를 가리는 밸류에이션 매력이라든지, 과도한 매도에 이은 바이더딥(buy the dip) 기회가 매수 매력을 증가시키고는 있지만, 여전히 긴축적 매크로 상황과 기업 및 국가별 펀더멘털이 달라지지 않은 상황에서, 성급한 매수 진입은 안정적인 포트폴리오 구성에 위기를 가져올 수 있습니다.

이번 주는 고용지표 발표가 예정되어 있습니다.

미 연준이 주시하는 지표인만큼, 앞으로의 금리 인상 스케줄에 영향을 미칠만한 데이터가 나올 수 있을 지 주목됩니다.

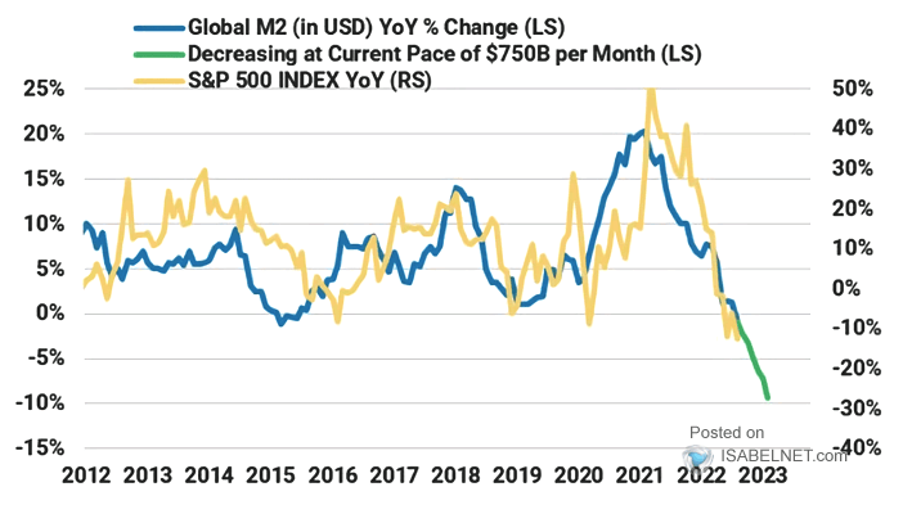

Fig1. 지속되는 유동성 회수와 주식시장

글로벌 M2 증가율(왼쪽, 파란색) 및 750B/월 유동성회수 가정(왼쪽, 녹색), S&P500(오른쪽, 노란색)

<출처: Bloomberg.com, Morgan Stanley Research>

매크로

지난 주와의 변화된 점: 변화없음

-뜨겁지도 차갑지도 않은 미 제조업 경기

미 ISM 제조업 지수 (50.9, 전 52.8, 예상 52.2)

-예상을 상회한 내구재수주, 꾸준한 증가세를 보이는 핵심 내구재수주

미 내구재수주 mom(-0.2%, 전 -0.1%, 예상 -0.4%)

핵심 내구재수주 mom(0.2%, 전 0.2%, 예상 0.2%)

-전월, 예상 모두 상회한 신규주택판매

미 신규주택판매 (0.685M, 전 0.532M, 예상 0.5M)

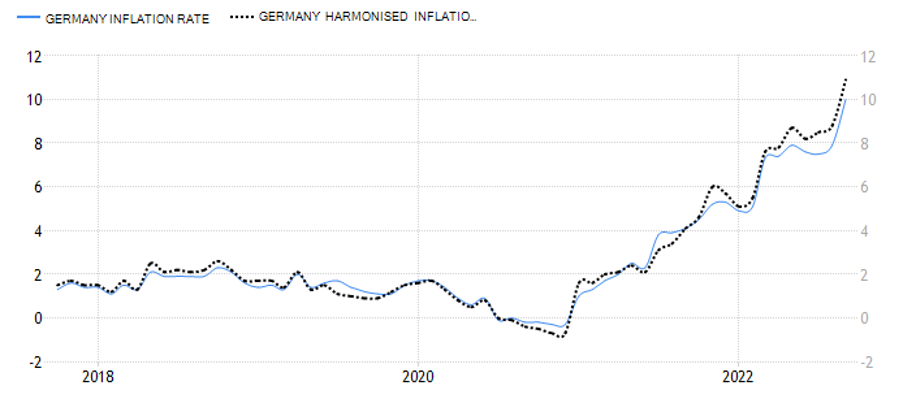

Fig2. 2자리때 증가세를 보이며, 진정될 기미를 보이지 않는 유로존 물가

독일 CPI(파란실선, 왼쪽) vs. 조화 CPI(검은점선, 오른쪽)

<출처: tradingEconomics.com>

종합: 경기 둔화 우려 증가

이번 주 주목할 주요 경제 지표

✔️ 미 ISM 서비스업지수 (10/4)

✔️ 미 비농업 고용지표 (10/6)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)