저물어가는 2022년, 달라진 건 무엇인가?

금리 상승 / 달러 강세 / 미 고용시장 건재 라는 세 가지 키워드가 올 한해를 지배했습니다.

새로운 이슈에 대한 갈증이 심해져 가는 가운데, 지난 주 증시 역시 금리정책 변화에 대한 기대감이 줄어들면서 주 초반 하락세를 보였습니다. 그러나 ‘이대로 굳어져가는 고금리 환경’에 시장이 적응을 마쳤다는 장밋빛 해석이 돌면서 막판 소폭 반등으로 마무리되었습니다. 연준위원들의 매파적 발언에도 단기물은 소폭 하락했고, 이로 인해 장단기 금리차는 축소되었습니다. 또한 이번 주 예정된 미 중간선거에 대한 앞두고 시장은 관망세로 접어든 모습입니다.

11월이 시작되면서 2022년 증시도 마무리 움직임을 보이고 있습니다.

한 해가 저물어 가지만 연초 등장했던 러시아-우크라이나 전쟁, 공급망 붕괴, 인플레이션 등 굵직한 매크로 이슈가 해결되지 않은 채 여전히 금융시장에 위협을 가하고 있습니다.

이번주는 미 중간선거가 예정되어 있습니다.

일반적으로 중간 선거 이후 증시 랠리가 이어졌던 사례가 많지만 이는 어디까지나 과거일 뿐이며, 하원에서 공화당의 우위가 예상되는 터라 민주장 중심의 바이든 내각이 정책 주도력을 유지할 수 있을지 우려가 됩니다. 그 다음으로 올해 내내 리스크 요인으로 부각되었던 미국 소비자물가지수(CPI)발표가 예정되어 있으며, 여전히 8.0%대의 높은 수치가 예상됩니다. 시장이 이미 중간선거 시나리오와 물가지수를 반영했다면, 혹은 최소한 더 나쁜 시나리오를 보이지 않는다면, 연말랠리를 기대해 보아도 좋을 것 같습니다.

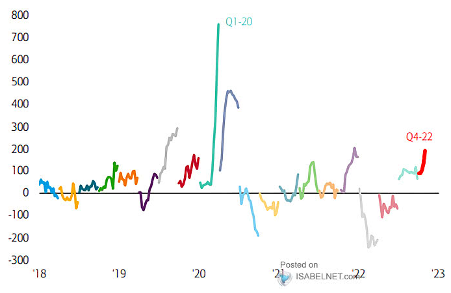

Fig1. 20년 2분기 이후 가장 빠르게 유동성 흡수하는 22년 4분기

누적 분기 현금 유입량

<출처: BofA Global Investment Strategy, EPFR, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

-예상을 상회하며, 건재함을 보인 미 고용시장

미 비농업 고용(261K, 전 315K, 예상 200K)

실업률 yoy(3.7%, 전 3.5%, 예상 3.6%)

시간당 임금상승 yoy(4.7%, 전 5%, 예상 4.7%)

-전월, 예상 모두 하회한 미 서비스 ISM

미 ISM 서비스 (54.4, 전 56.7, 예상 55.5)

제조업 (50.2, 전 50.9, 예상 50)

-위축되는 유로존 경제

유로존 GDP 성장률 yoy(2.1%, 전 4.3%, 예상 2.1%)

-전월, 예상 모두 상회한 유로존 물가

유로존 CPI yoy(10.7%, 전 9.9%, 예상 10.2%)

핵심 CPI yoy(5%, 전 4.8%, 예상 4.9%)

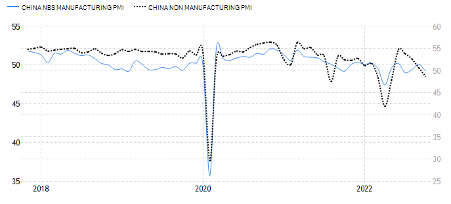

Fig2. 중국 제조업, 서비스업 경기 둔화

중 NBS 제조업(왼쪽, 파란실선) vs. 비제조업(오른쪽, 검은점선)

<출처: tradingEconomics.com, U.S. Census Bureau>

종합: 경기 둔화 우려 증폭

이번 주 주목할 주요 경제 지표

✔️미 중간선거 (11/8)

✔️OECD 경기선행지수 (11/9)

✔️미 소비자물가지수 (11/10)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)