CPI 하회에 시장은 환호성, 연말랠리&추가매도 기대해도 좋을까?

CPI 서프라이즈가 시장을 뒤흔들었습니다.

지난 주 예상을 하회하며 7.7%를 기록한 미 소비자물가지수(CPI)발표에 글로벌 증시는 폭등, 달러와 미 국채 10년 금리는 급락세를 보이며 오랜만에 안전자산에서 증시로 자산 이동을 보였습니다. 특히 나스닥은 7% 이상 상승했고, 일간 상승으로는 2020년 3월 이후 최고치를 기록했습니다. 이는 12월 예상 연준 금리 인상폭을 50bp로 낮췄을 뿐만 아니라, 앞으로의 금리 인상 속도 조절에도 큰 영향을 미쳤습니다.

하지만 바로 이 이유 때문에 시장을 안심하기 어렵습니다.

핵심 인플레이션 지표는 연 3%대로 여전히 2% 이상을 기록하고 있어 연준의 매파적 스탠스는 변하지 않을 것이며, 만일 인플레이션 안정이 미국 소비둔화를 반영했을 경우 경기 침체가 본격적으로 나타난 것으로 보이기 때문입니다. 또한 미국 외 지역들에서는 여전히 인플레이션이 높다는 것과, 9월부터 지속된 미국의 QT(양적긴축) 가속화는 아직 줄어들지 않았다는 사실을 미루어 볼 때, 아직은 축배를 들기에는 일러 보입니다.

어찌됐건 연말랠리를 기대해 볼 수 있겠습니다.

CPI 하회로 인해 12월 FOMC의 불확실성은 덜어진 느낌이며, 이대로 큰 이벤트만 없으면 연말 랠리를 기대해 볼 만합니다. 하지만 CPI 하나 만으로는 자산배분상 유의미한 변화로 보기엔 다소 부족하기에, 혹시라도 연준이 지금의 강도를 유지한다면 다시 시장은 하락 전환하여 어느때보다 변동성 큰 연말 장세를 보게 될지도 모릅니다.

이번 주 연준 위원들의 발언이 예정되어 있습니다.

그리고 연말 소비시즌으로 가기 전, 미국 소비판매 수치에 주목해야겠습니다.

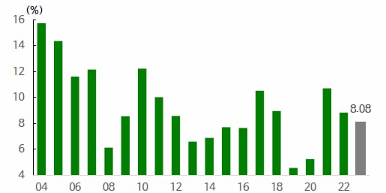

Fig1. 2023년 한국 예상 ROE 8.08까지 하향 조정

<출처: Wisefn, 신영증권 리서치센터>

매크로

지난 주와의 변화된 점: 변화없음

-미 소비자물가 상승세 둔화

미 CPI yoy(7.7%, 전 8.2%, 예상 8.0%)

핵심 CPI yoy(6.3%, 전 6.6%, 예상 6.5%)

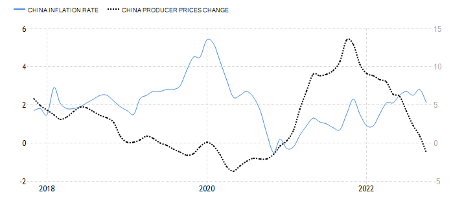

-감소 전환한 중 수출입

중 수출 yoy(-0.3%, 전 5.7%, 예상 4.3%)

수입 yoy(-0.7%, 전 0.3%, 예상 0.1%)

Fig2. 안정화 되는 중 소비자 물가, 하락 전환한 생산자 물가

중 CPI(왼쪽, 파란실선) vs. PPI(오른쪽, 검은점선)

<출처: tradingEconomics.com>

종합: 경기 둔화 우려 증폭

이번 주 주목할 주요 경제 지표

✔️ 유로존 GDP (11/15)

✔️ 중 실물경제지표 (11/16)

✔️ 미 소매판매 (11/16)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)