연준의 매파적 발언이 반등 기대감에 찬물을 끼얹었습니다.

지난 주는 지지난주 예상 하회하며 발표된 미 소비자물가지수(CPI) 여파로 형성된 위험 선호 분위기가 반전되는 흐름을 보였습니다. 주된 이유는 불러드 세인트루이스 연은 총재 등 연준(FED)위원들의 매파적 발언이 이어졌기 때문입니다. 이로 인해 금리와 달러는 상승했고, 증시도 위축되는 분위기를 보였습니다.

시장이 바라는 연준의 피봇, 아직은 섣불러 보입니다.

CPI는 연준이 원하는 기대치에 비하면 아직도 높은 상황입니다. 연준이 원하는 데이터가 나오지 않는 가운데, CPI의 하락이 소비위축의 결과물이라면, 다가오는 경기 침체에 대한 우려로 당분간 위험자산 수요는 얼어붙을 것으로 예상됩니다.

그럼에도 이 지표에 기대를 걸어볼 순 있겠습니다.

다행히 소매판매 지표는 아직 견조함을 보이고, 시장은 추가 하락을 방어했습니다. 최대 소비 시즌인 블랙프라이데이 이후 소비심리 확인이 연말 랠리 유무 판단에 중요한 분기점이 될 것으로 보입니다.

이번 주는 FOMC 의사록 공개가 예정되어 있습니다.

기존에 연준위원들의 매파적 발언들로 인해 시장은 긴축적 메시지를 예상하고 있을 것이며, 금요일은 연말 분위기를 알리는 미국 블랙프라이데이가 예정되어 있습니다. 여전히 견고해 보이는 미 소비지출이 과연 긍정적으로 이어질 지 주목됩니다.

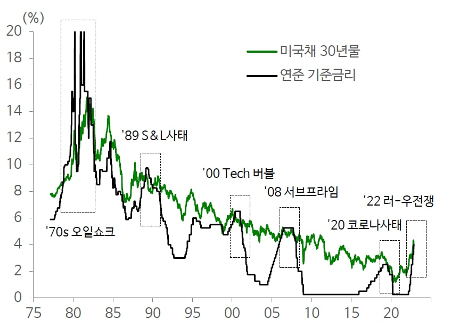

Fig1. 미 기준금리와 미 30년 국채 수익률 역전 시 경기침체 및 버블 붕괴

<출처: 신영증권 리서치센터>

매크로

지난 주와의 변화된 점: 변화없음

-일 소비자물가 예상 전월 상회

일 CPI yoy(3.7%, 전 3.0%)

핵심 CPI yoy(3.6%, 전 3%, 예상 3.5%)

-미국 주택경기 위축

미 건축허가 (1.526M, 전 1.564M)

주택착공 (1.425M, 전 1.488M, 예상 1.41M)

-미 명목 소비지출은 견고

미 소매판매 mom(1.3%, 전 0%, 예상 1.0%)

자동차 제외 소매판매 mom(1.3%, 전 0.1%, 예상 0.4%)

-중 경기 부진 지속

중 산업생산 yoy(5%, 전 6.3%, 예상 5.2%)

고정자산투자 yoy(5.8%, 전 5.9%, 예상 5.9%)

소매판매 yoy(-0.5%, 전 2.5%, 예상 1.0%)

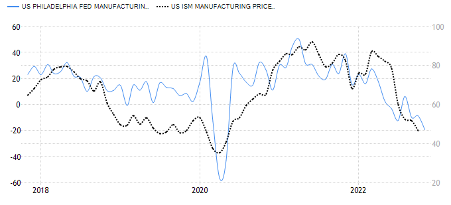

Fig2. 하향 트렌드를 보이는 미 제조업

필라델피아 제조업 지수(파란실선, 왼쪽) vs. ISM 제조업 지수(검은점선, 오른쪽)

<출처: tradingEconomics.com, Federal Reserve Bank of Philadelphia>

종합: 경기 둔화 우려 증폭

이번 주 주목할 주요 경제 지표

✔️미 FOMC 회의록 (11/23)

✔️ 미 내구재수주 (11/23)

✔️ 미 블랙프라이데이 (11/25)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)