뚜렷한 시그널이 없는 상황 속에서, 박스권 흐름 지속 예상

올해 마지막 달이 시작된 지난 주, 상승 전환에 성공했습니다.

중국의 위드 코로나 전환 기대감과 파월 의장의 긴축 감속 재확인이 있었으며, 특히 파월 의장의 완화적 발언으로 미 국채금리가 3.5%까지 수치상으로 낮아진 점이 크게 반영된 것으로 보입니다.

상승세에 힘입어 나스닥은 4% 후반의 폭등세를 보였습니다.

이는 코로나 이후 최대 상승폭이라 할 수 있으며, 금리에 민감한 성장주로 구성되어 있는 나스닥 특성상 이런 움직임을 그렸습니다.

하지만 앞선 두 이벤트에 대한 중장기 시작은 좀 상이합니다.

중국의 방역 완화 효과는 트렌드 전환으로 인식되어 경기 반등에 기대감으로 작용하는 반면, 연준의 피봇 기댓감은 추가적인 인플레이션 고점 확인 없이는 어려울 것으로 보입니다. 금요일 발표된 미 고용지표가 호재로 나타나면서, 미 경제가 아직 고금리를 버틸 만큼 견조하다는 연준의 판단이 지속될 수 있습니다.

이번 주는 연준의 블랙아웃 기간입니다.

12월 FOMC까지 연준인사들의 발언이 금지되는 블랙아웃 기간 동안, 시장은 발표되는 산발적인 경제지표들을 바탕으로 추측성 움직임을 보일 것입니다. 시장 전체의 움직임이 보인다기 보다는 낮은 거래량 속에 박스권 흐름이 이어질 것으로 예상되며, 중국의 위드 코로나 전환 기대감을 바탕으로 중국 증시 반등 여부에 주목할 필요가 있겠습니다.

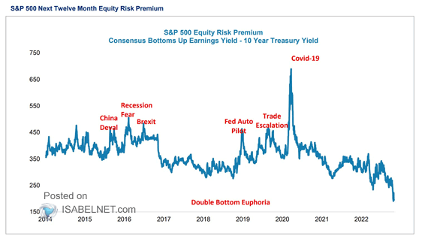

Fig1. 높아지는 채권 금리에 주식 프리미엄보다 채권 매력 부각

<출처: FactSet, Bloomberg, Morgan Stanley Research, ISABELNET.com>

매크로

지난 주와의 변화된 점: 변화없음

-우려를 덜어내고 견조한 미 고용시장

미 비농업고용 yoy(263K, 전 284K, 예상 200K)

실업률 yoy(4.9%, 전 5.2%, 예상 4.9%)

시간당 임금상승 yoy(5.1%, 전 4.9%, 예상 4.6%)

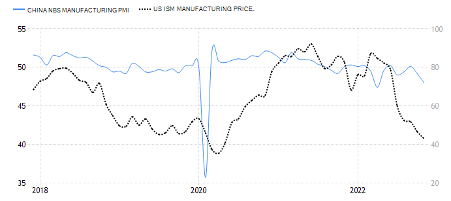

-미 제조업 경기 위축 국면으로 전환

미 ISM 제조업 (49, 전 50.2, 예상 49.8)

Fig2. 경기 침체 심화되는 세계 경제

중 제조업 PMI(왼쪽, 파란실선) vs. 미 ISM 제조업(오른쪽, 검정점선)

<출처: tradingEconomics.com>

종합: 경기 둔화 우려 증폭

이번 주 주목할 주요 경제 지표

✔️미 ISM 서비스업 (12/6)

✔️ 미 생산자물가지수 (12/9)

(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)