안녕하세요.

인텔리퀀트 푸른주전자 입니다

오늘은 자유게시판에서 소개된 DAA 전략을 국내 시장에도 적용해보겠습니다.

DAA 전략을 간략하게 소개하면 Wouter J. Keller가 논문 "Breadth Momentum and the Canary Universe: Defensive Asset Allocation (DAA)"에 발표한 전략입니다.

탄광 속에서 카나리아가 위험을 먼저 알려주듯 주식 시장의 폭락을 미리 방어하기 위해 카나라아 자산군을 선정합니다. Keller가 밝혀낸 카나리아 자산군은 VWO(Vanguard Emerging Markets Stock Index Fund ETF), BND(Vanguard Total Bond Market Index Fund ETF)입니다.

VWO와 BND가 하락하면, SPY(SPDR S&P 500 Trust ETF)가 하락할 가능성이 높다는 것 입니다. 각 카나리아 자산의 모멘텀 스코어를 계산하여 투자 비중을 결정하고, 정해진 공격형 자산 또는 안전형 자산에 투자하는 전략입니다.

인터넷에서 DAA 전략을 찾아보시면 쉽게 이해하실 수 있습니다.

DAA전략을 한국형으로 변형해서 전략을 짜보겠습니다.

1. 카나리아 자산군 선정

미국 DAA 전략은 위에서 설명한 VWO, BND를 기준으로 하지만, 국내 전략에서는 국내에 맞게 아래와 같이 카나리아 자산군을 선정했습니다.

A069500 : KODEX 200(위험자산)

A114260 : KODEX 국고채 3년(안전자산)

2. 공격형 자산 선정

공격형 자산 구성은 시총 하위 20%에서 PER+PBR+GPOA 전략으로 테스트를 위해 간단한 전략을 선택했습니다.

DAA 전략과 다르게 모멘텀 스코어 상관없이 20종목 매수합니다.

3. 안전형 자산(대체형 자산) 선정

원 DAA 전략은 안전형 자산이 주로 채권 ETF로 구성 되어 있지만, 불경기 같은 경우 주식 채권이 같이 하락 할 위험이 있어

국내 주식과 역의 상관관계를 가지는 미국달러선물(A138230)로 정했습니다. 따라서 안전형 자산 보다는 대체형 자산이라 할 수 있습니다.

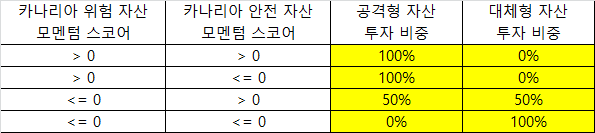

4. 모멘텀 스코어 계산식

12*1개월수익률 + 4*3개월수익률 + 2*6개월수익률 + 12걔월수익률

5. 투자비중 결정

원 전략과 다르게 저 같은 경우 위와 같이 비중을 결정했습니다.

6. 테스트 조건

2017-01-01~2022-12-12 까지

ETF, 우선주, 관리/정리매매 종목, 자본 잠식인 종목을 제외하였습니다.

매월 20종목 리밸런싱합니다. (거래대금 제한 없음)

DAA 전략 적용전(시총 하위 20%에서 PER+PBR+GPOA 전략만으로 투자했을 때)

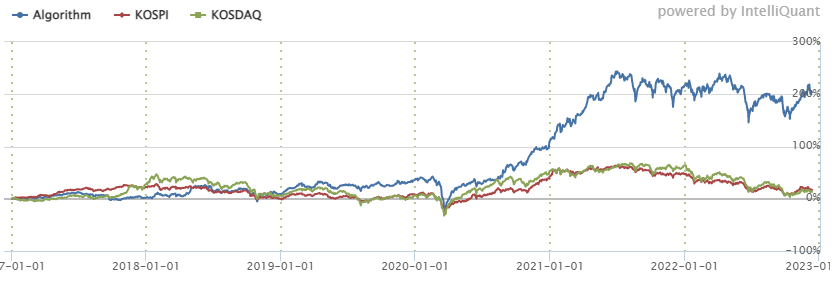

수익률 그래프와 성과

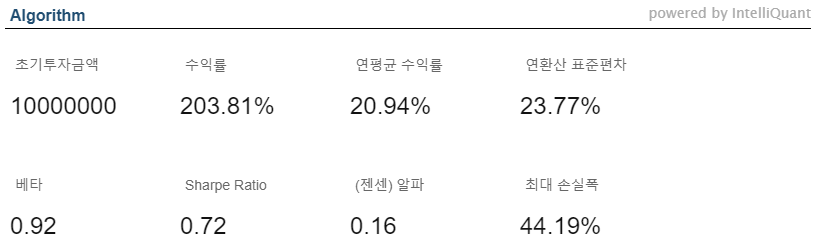

시총 하위 20%에서 PER+PBR+GPOA 전략만으로 투자했을 때 성과가 샤프 지수 0.72, MDD 44.19%입니다.

하지만, 아래 한국형 DAA 전략을 결합하면 연평균 수익률은 올라가고 연환산 표준편차는 내려가면서 샤프지수 1.11로 좋아지고, MDD도 24.28%로 확연히 개선된 모습을 볼 수 있습니다.

위 DAA 전략에서 공격형 자산을 테스트를 위한 간단한 전략으로 하였는데 자신이 사용하는 주식 전략으로 변경하고 투자 비중도 조절해서 테스트 해보셔도 좋습니다.

또한 카나리아 자산군 중 위험 자산을 코스피200/코스피 지수로 변경하여 테스트해도 괜찮을 것 같고, 대체 자산군외 헷지 자산군 추가하여 비중을 나누어 진입하는 것도 테스트 해볼만 할 것 같습니다.

감사합니다.

제가 작성한 모든 글과 공개한 알고리즘은 사용하셔도 되지만

다른 곳에서 사용하실 경우 꼭 원출처와 원작자를 명확하게 밝혀주시기 바랍니다.