보호 무역 정책 우려와 중앙은행들의 통화 정책 불안정 속,약간의 안정화 기미를 보이다.

지난 주도 높은 변동성이 이어졌습니다.

지난 주는 글로벌 금융 시장에서 보호 무역 정책 우려와 중앙은행의 통화 정책에 대한 불확실성으로 변동성이 높았던 한 주였습니다.

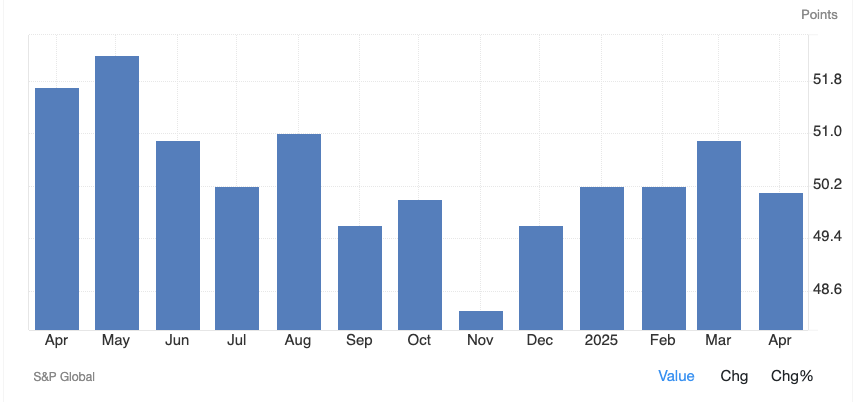

유로존의 사업 활동이 약화되었으며, 유로존 복합 PMI는 3월의 50.9에서 4월에 50.1로 하락했습니다 (TradingEconomics). 이는 새로운 주문 감소와 기업 신뢰도 하락이 주요 원인이었습니다.

영국에서는 소매 판매가 3월에 예상치(-0.4%)를 상회하며 0.4% 증가했으나, 4월에는 에너지 비용 상승과 금융 시장 변동성으로 소비자 신뢰도가 하락했습니다 (T. Rowe Price).

미국 시장은 연방준비제도 의장 제롬 파월의 4월 16일 연설 이후 하락세를 보였습니다. 파월은 관세로 인한 인플레이션 상승 가능성을 언급하며, 이는 글로벌 주식 시장에 하방 압력을 가했습니다 (Deloitte). 또한, The Conference Board의 선행 경제 지수는 3월에 0.7% 하락하며 경제 성장 둔화 우려를 키웠습니다 (The Conference Board).

국제통화기금(IMF)은 영국의 2025년 경제 성장률 전망을 1.6%에서 1.1%로 하향 조정하며, 글로벌 경제의 불확실성을 강조했습니다 (IMF).

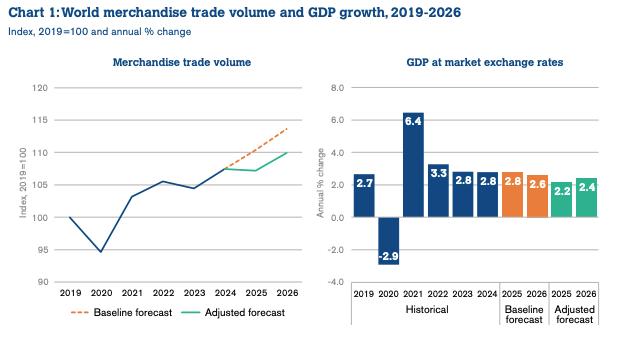

한편, 세계무역기구(WTO)는 관세 정책으로 인해 2025년 세계 물품 무역량이 0.2% 감소할 것으로 전망하며, 특히 미국과 중국 간 무역이 큰 타격을 받을 가능성을 지적했습니다 (WTO).

그러나 미국 정부가 일부 관세를 90일간 유예하며 협상 가능성을 열어둔 점은 긍정적인 신호로 해석되었습니다 (Edward Jones).

이번 주는 박스권흐름을 보일 것으로 예상됩니다.

이번 주는 보호 무역 정책에 대한 우려가 약간 완화되면서 시장이 안정화될 가능성이 있지만, 여전히 경제 불확실성과 주요 지역의 약화된 사업 활동이 시장에 영향을 미칠 것으로 예상됩니다.

미국과 중국 간 무역 협상의 진전 여부와 유럽중앙은행(ECB)의 금리 정책 발표가 시장의 주요 변수로 작용할 가능성이 높습니다.

ECB는 현재 2.25%인 기준금리를 추가 인하할 가능성을 시사했으며, 이는 유로존 경제 회복에 긍정적인 영향을 줄 수 있습니다 (MarketPulse).

시장 전문가들은 S&P 500이 연초 대비 평평한 성과를 보일 것으로 전망하며, 국제 주식이 상대적으로 더 나은 성과를 낼 가능성을 언급했습니다 (Edward Jones).

박스권 흐름이 예상되는 가운데, 투자자들은 인플레이션 지표와 고용 데이터 등 주요 경제 지표에 민감하게 반응할 것으로 보입니다.

특히, 미국의 비농업 부문 고용과 ISM 제조업 지수가 시장의 방향성을 결정하는 데 중요한 역할을 할 가능성이 큽니다.

Fig1. 유로존 복합 PMI는 4월 50.1로 하락, 사업 활동의 미약한 하락을 나타냈습니다

Source: Trading Economics

Fig2. WTO는 2025년 세계 물품 무역량이 0.2% 감소할 것으로 전망, 관세 증가로 인한 영향을 지적했습니다.

매크로

지난 주 대비 주요 변화

| 지표 | 수치 | 이전 | 예상 |

|---|---|---|---|

| 유로존 복합 PMI | 4월 50.1 | 3월 50.9 | - |

| 영국 소매 판매 | 3월 +0.4% | 2월 -0.7% | -0.4% |

| 영국 소비자 신뢰도 | 4월 하락 | - | - |

| IMF 영국 2025년 경제 성장 전망 | 1.1% | 1.6% | - |

| The Conference Board 선행 경제 지수 | 3월 -0.7% | -0.2% | - |

이번 주 주목할 주요 경제 지표

✔︎ 미국 비농업 부문 고용 (5월 초)

✔︎ ISM 제조업 지수 (5월 초)

✔︎ 중국 제조업 PMI (5월 초)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.