지난 주는 미중 무역 협상 진전으로 시장이 회복한 한 주였습니다.

지난 주 글로벌 시장은 미국과 중국이 90일간의 관세 인하 프레임워크에 합의하면서 큰 반등을 보였습니다. 미국은 관세율을 145%에서 30%로, 중국은 125%에서 10%로 각각 인하했으며, 중국은 보잉 항공기 인도 금지와 특정 미국 기업에 대한 수출 제한 등의 보복 조치도 일시적으로 중단했습니다. 이러한 무역 긴장 완화로 주요 지수들은 상승세를 보였으며, 다우존스 산업평균지수는 3.41%, S&P 500 지수는 5.27%, 나스닥 100 지수는 6.81% 상승하며 2025년 손실을 만회하고 연초 대비 플러스로 전환했습니다.

경제 지표 측면에서는 미국의 핵심 소비자물가지수가 전월 대비 0.2% 증가하며 예상치를 하회했는데, 이는 소매업체들이 관세 비용을 소비자에게 완전히 전가하지 않았음을 시사합니다. 소매판매 증가율은 1.7%에서 0.1%로 둔화되었고, 소비자 심리지수는 2022년 6월 이후 최저치인 50.8로 하락했습니다. 이는 일시적인 관세 중단에도 불구하고 소비자들의 불안감이 여전히 존재함을 보여줍니다.

한편, 홍콩 IPO 시장에서는 전기차 배터리 제조업체 CATL의 청약률이 100배를 초과하며 활기를 되찾았습니다. 이 회사는 5월 20일 홍콩 상장을 통해 40억~53억 달러를 조달할 것으로 예상되며, 이는 메인보드의 자금 조달 활동을 전년 동기 대비 4배로 늘리는 규모입니다.

이번 주는 주요 경제 지표와 중앙은행 발표에 따라 변동성이 확대될 것으로 예상됩니다.

이번 주는 미국의 CPI와 원유재고량, 그리고 유로존의 ECB 금리 결정이 시장의 주요 변수로 작용할 가능성이 높습니다. 미국의 인플레이션 데이터가 예상치(3.4%)를 상회할 경우 연방준비제도의 금리 인하 기대가 약화되며 시장에 하방 압력을 가할 수 있습니다. 반면, ECB가 기준금리(2.25%) 동결 또는 소폭 인하를 결정할 경우 유로존 주식 시장에 긍정적인 영향을 미칠 것으로 보입니다.

박스권 흐름이 예상되는 가운데, 투자자들은 고용 데이터와 제조업 활동에 민감하게 반응할 가능성이 큽니다.

Fig1. 20년만에 가장 긴 상승 흐름을 보인 S&P 500은 미중 무역 갈등 완화 기대감으로 1.2% 상승

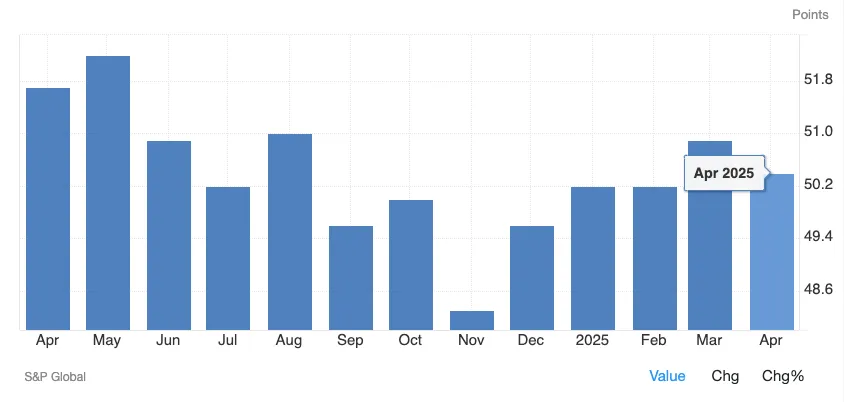

Fig2. 유로존 복합 PMI는 5월 50.3으로 소폭 상승, 사업 활동 안정화 보여

Source: TradingEconomics

매크로

지난 주 대비 주요 변화

| 지표 | 수치 | 이전 | 예상 | |

|---|---|---|---|---|

| 유로존 복합 PMI | 5월 50.3 | 4월 50.1 | 50.2 | |

| 영국 소매 판매 | 4월 +0.5% | 3월 +0.4% | +0.2% | |

| 미국 신규 실업수당 청구건수 | 218K | 220K | 220K | |

| 중국 제조업 PMI | 49.8 | 50.1 | 50.2 |

이번 주 주목할 주요 경제 지표

✔︎ 미국 CPI (5월 21일)

✔︎ 원유재고량 (5월 21일)

✔︎ ECB 금리 결정 (5월 22일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.