관세 불확실성 속에서도 기술주 강세가 이어진 시장

지난 주는 관세정책과 통화정책 불확실성이 교차한 한 주였습니다.

지난 주 글로벌 시장은 미국의 관세 정책 불확실성과 연준의 통화정책 방향성에 대한 혼재된 신호 속에서 변동성을 보였습니다. 트럼프 대통령이 7월 9일로 예정되었던 상호 관세 마감 기한을 8월 1일로 연기하면서 일시적인 안도감을 제공했지만, 동시에 일본과 한국에 대한 25% 관세 부과를 발표하며 시장의 긴장감을 높였습니다. 일본 엔화는 달러 대비 146.8엔까지 약세를 보였으며, 일본 10년 국채 수익률은 1.49%로 상승했습니다.

FOMC 회의록 공개는 연준 내부의 금리 정책에 대한 의견 분화를 드러냈습니다. 대부분의 위원들이 올해 금리 인하를 예상한다고 밝혔지만, 일부는 7월 말 회의에서의 조기 인하 가능성을 시사한 반면, 다른 일부는 2025년 내 금리 인하에 회의적인 입장을 보였습니다. 이러한 불확실성에도 불구하고 기술주의 강세는 지속되어 NVIDIA가 4조 달러 시가총액을 돌파하며 매그니피센트 7 그룹의 상승을 이끌었습니다.

아시아 시장은 엇갈린 모습을 보였습니다. 일본 닛케이 225는 소폭 상승으로 마감했지만 주간 기준으로는 0.85% 하락하며 3주 연속 상승세를 마감했습니다. 한국 코스피는 관세 우려로 1.4~2% 급락했으며, 중국 상하이 컴포지트는 국내 부양책에 힘입어 0.3~0.7% 상승했습니다. 유럽 시장은 관세 긴장과 수출 중심 기업들의 부진으로 DAX와 CAC 40이 각각 0.6%, 0.8% 하락했습니다.

이번 주는 경제 지표 발표로 방향성이 결정될 것으로 보입니다.

이번 주는 중국 2분기 GDP, 미국 소매판매, 유로존 소비자물가지수 등 핵심 경제지표들이 대거 발표되면서 시장의 방향성을 좌우할 것으로 예상됩니다. 특히 중국의 경제성장률이 컨센서스 5.1%에 부합할지, 미국의 소매판매가 0.2% 증가 전망을 달성할지가 주목됩니다. 연준의 베이지북 발표와 미국 실업수당 신청 데이터는 금리 정책에 대한 추가 단서를 제공할 것으로 보입니다. 시장 전문가들은 관세 정책의 불확실성이 여전히 남아있지만, 경제지표가 양호할 경우 박스권 상단 돌파 가능성도 배제할 수 없다고 전망하고 있습니다.

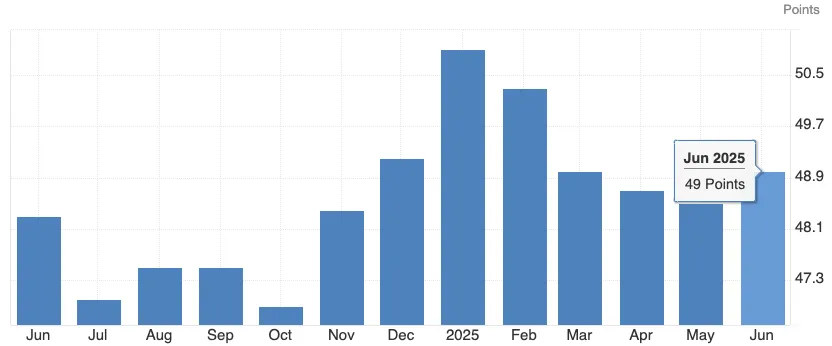

Fig 1: 미국 ISM 제조업 PMI는 49.0을 기록하며 여전히 수축 국면

source:Trading economics

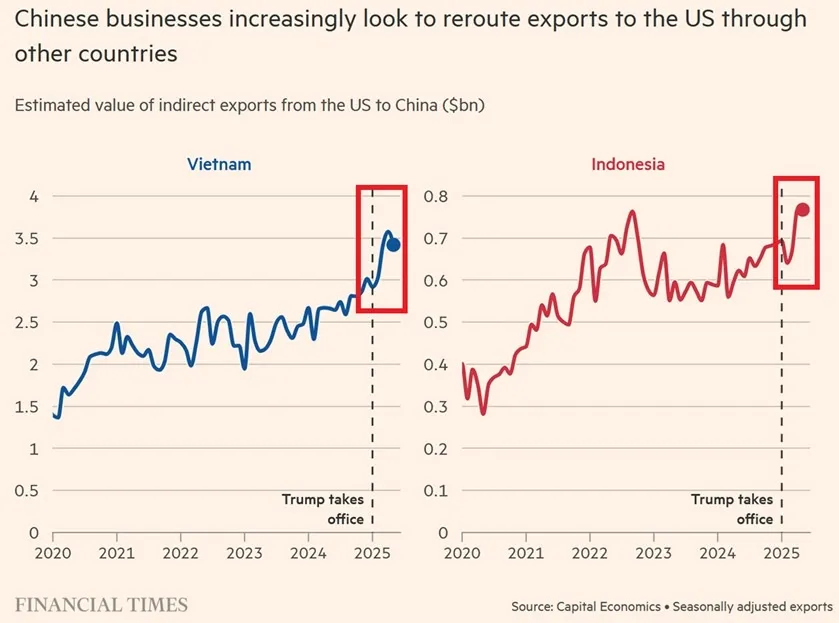

Fig 2: 중국의 대미 수출은 전년 동월 대비 -43% 감소(약 150억 달러), 하지만 같은 기간 중국의 총 수출액은 +4.8% 증가

source:Financial times

매크로

지난 주 대비 주요 변화

✔︎ 비트코인 사상 첫 $12만 달러 돌파

✔︎ 미국 6월 비농업 부문 고용: 129,000명 증가 (5월: 139,000명 증가, 예상: 110,000명 증가)

✔︎ 유로존 6월 복합 PMI: 50.6 (5월: 50.2)

✔︎ 10년물 미국 국채 금리: 4.35% (주간 6.60bp 상승)

✔︎ WTI 원유 가격: $68.28/배럴 (주간 2.22% 상승)

이번 주 주목할 경제 지표

✔︎ 중국 2분기 GDP (7월 15일)

✔︎ 미국 소매판매 (7월 17일)

✔︎ 유로존 소비자물가지수 (7월 17일)

✔︎ 연준 베이지북 (7월 15일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다