글로벌 증시는 관세 불확실성 완화와 기업 실적 개선 기대감 속에서 상승세를 이어가며, 국제 시장이 미국 시장을 아웃퍼폼하는 흐름을 보이고 있습니다.

지난 주는 변동성이 완화되며 위험자산 선호가 회복된 한 주였습니다.

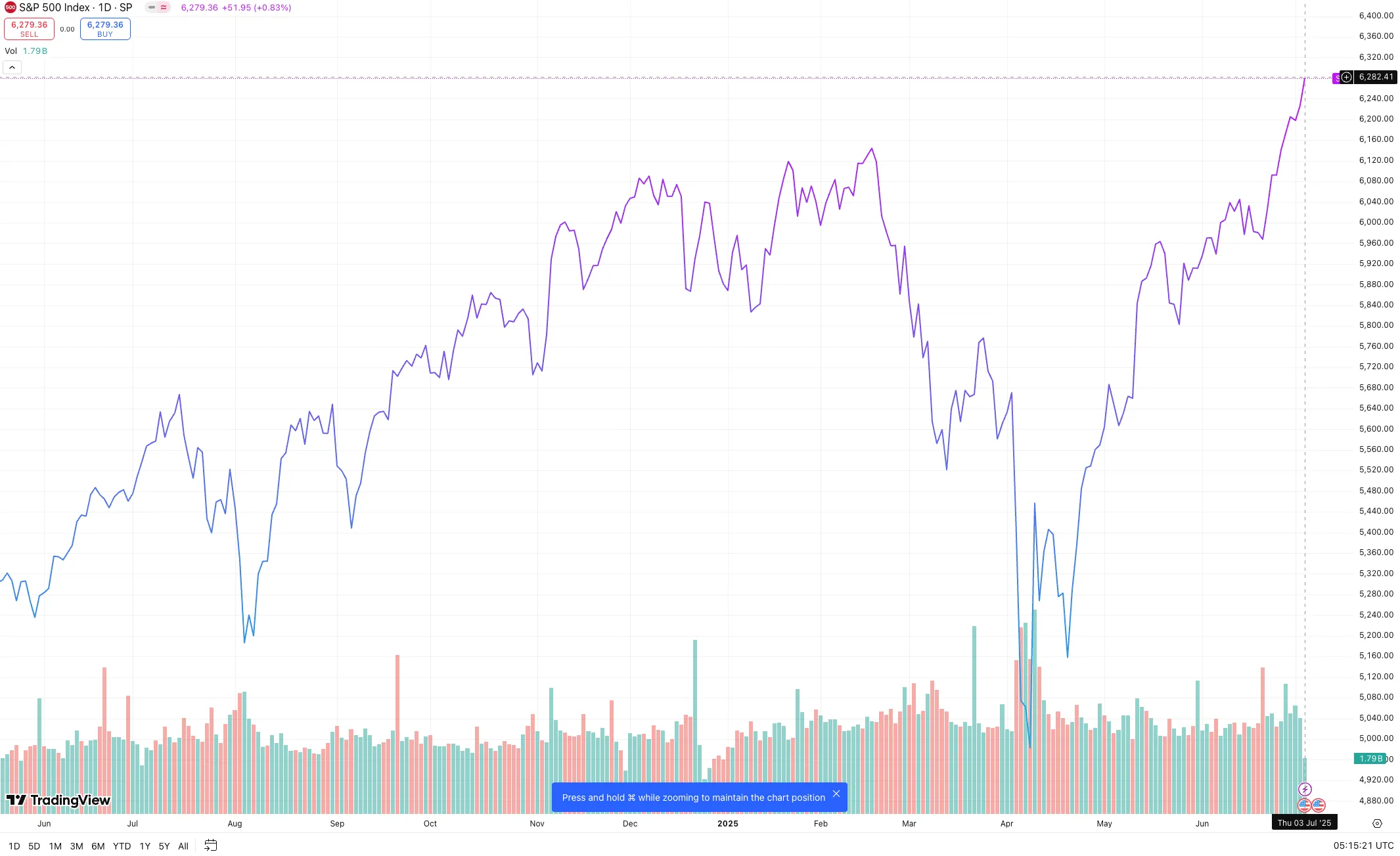

7월 첫째 주 글로벌 금융 시장은 4월 관세 충격에서 완전히 회복하며 위험자산 선호심리가 강화된 한 주였습니다. S&P 500 지수는 6월에 4.96% 상승하며 6월 27일과 30일에 각각 6,173.07과 6,204.95로 사상 최고치를 경신했습니다. 특히 기술주가 반등을 주도하며 나스닥도 사상 최고치를 기록했습니다. J.P. Morgan Research는 미국의 변동성이 완화되어 VIX 중간값이 17-18 수준으로 하락할 것으로 예상했습니다.

흥미롭게도 국제 시장이 미국 시장을 크게 아웃퍼폼했습니다. 홍콩 항셍지수가 연초 대비 20.72% 상승해 1위를 차지했고, 독일 DAX가 13.32% 상승으로 2위, 캐나다 TSX가 6.87% 상승으로 3위를 기록했습니다. 반면 S&P 500은 6% 상승에 그쳐 글로벌 평균인 15-20%를 크게 하회했습니다. 이러한 국제 시장의 강세는 DeepSeek의 기술 혁신과 유럽의 대규모 방위 지출 증가가 주요 동력이었습니다. 한국 시장도 5월과 6월에 글로벌 투자자들이 거의 30억 달러를 투자하며 KOSPI가 상반기에 약 28% 상승하는 놀라운 성과를 보였습니다.

연방준비제도(Fed)는 6월 FOMC 회의에서 기준금리를 4.25%-4.50% 범위로 동결했으며, 관세의 인플레이션 영향을 평가하는 중입니다. 그러나 Fed 이사 Michelle Bowman과 Christopher Waller가 7월 금리 인하 가능성을 시사하면서 시장의 기대감이 높아지고 있습니다. 6월 실업률은 4.1%로 예상치 4.3%를 하회하며 노동시장의 견조함을 보여주었고, 5월 CPI는 전년 대비 2.4% 상승으로 인플레이션이 완화되는 모습을 보였습니다.

이번 주는 관세 협상 진전과 주요 경제 지표 발표로 방향성이 결정될 것으로 보입니다.

이번 주는 7월 9일 관세 협상 데드라인이 가장 중요한 이벤트가 될 전망입니다. 많은 관세에 대한 7월 9일 데드라인이 유지된다면 주식 시장에 대한 초기 2반기 테스트가 될 수 있습니다. 시장은 트럼프 행정부가 협상을 통해 최악의 시나리오를 피할 것으로 기대하고 있으나, 불확실성은 여전히 남아있습니다. 또한 7월 FOMC 회의에서 첫 번째 금리 인하가 단행될 가능성에 시장의 관심이 집중되고 있습니다. 7월 15일 발표될 6월 CPI 데이터는 Fed의 통화정책 결정에 중요한 변수가 될 것입니다. 전반적으로 국제 시장은 미국보다 유리한 거래 환경을 보일 것으로 예상되며, 유로존, 영국, 일본 등에서 내수 주식이 수출주를 아웃퍼폼할 가능성이 높습니다.

Fig 1: S&P 500 지수가 4월 관세 충격에서 완전히 회복하며 6월 말 사상 최고치 경신

source:Tradingview

Fig 2: VIX 지수가 17-18 수준으로 안정화되며 시장의 변동성이 크게 완화

source:Tradingview

매크로

지난 주 대비 주요 변화

✔︎ 미국 비농업 고용 : 6월 14만 7천 명 증가 (예상 11만 명)

✔︎ 미국 실업률 : 6월 4.1% (예상 4.3%, 전월 4.2%)

✔︎ 미국 CPI : 5월 전년 대비 2.4% (전월 2.3%)

✔︎ 유로존 복합 PMI : 4월 50.1 (전월 50.9)

✔︎ 중국 수출 성장률 : 5월 예상치 하회, 대미 수출 급감

이번 주 주목할 경제 지표

✔︎ 미국 관세 협상 데드라인: 7월 9일

✔︎ 미국 6월 CPI: 7월 15일

✔︎ 7월 FOMC 회의: 7월 중순

✔︎ 중국 2분기 GDP: 7월 중순

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다