산타 랠리는 '저변동-금리 안정'위에서 굴러가고 있다

S&P 500과 다우지수가 사상 최고치를 경신한 가운데 투자자들은 7년 만에 최고의 2개년 연속 상승률을 기록하며 산타 랠리 기간에 돌입했습니다.

지난 주는 연말 산타 랠리 기대감과 풍부한 유동성이 시장을 지배한 한 주였습니다.

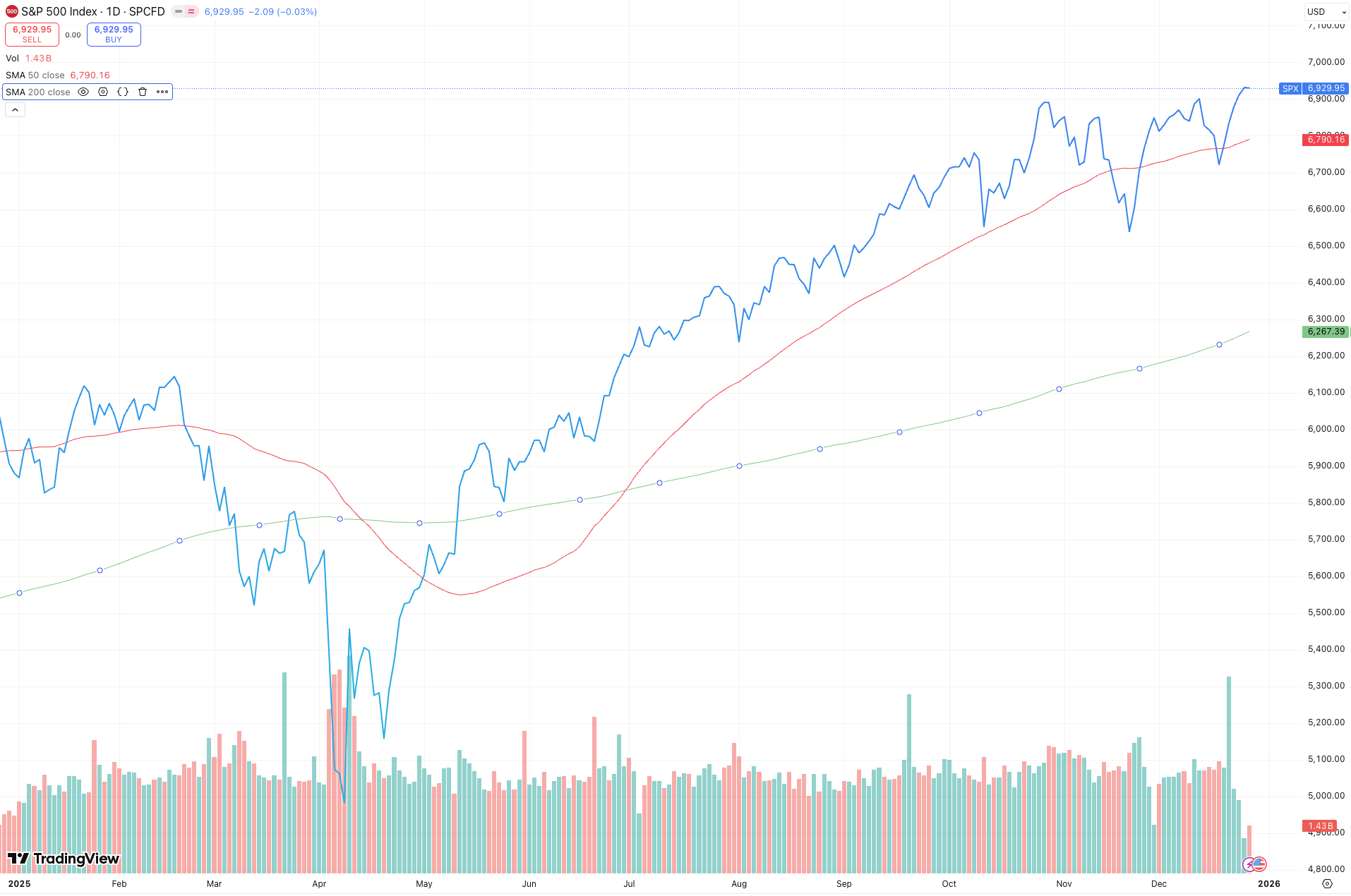

S&P 500은 크리스마스 이브에 6,929포인트로 사상 최고치를 경신했으며, 다우존스 산업평균지수 역시 48,711포인트의 신기록을 기록했습니다.

크리스마스 전후 거래량이 평소 대비 40% 감소한 박스권 장세 속에서도 3대 지수 모두 주간 1% 이상의 상승률을 기록하며 견조한 흐름을 이어갔습니다.

투자자 심리 측면에서는 VIX 지수가 13.60으로 낮은 수준을 유지하며 시장 참가자들의 안도감을 반영했습니다.

11월 PCE(개인소비지출) 물가 지수가 연준(Fed)의 목표치인 2% 초반대에 안착하는 모습이 재확인되면서, 2026년 1분기 추가 금리 인하에 대한 기대감이 하방을 지지했습니다.

다만 CNN의 Fear & Greed Index는 12월 중순 이후 'Fear' 영역에 머무르며 연말 차익실현 압력을 암시하고 있습니다.

특히 주목할 만한 것은 귀금속 시장의 폭발적 랠리입니다 .

금 선물(GC=F)은 $4,562/oz로 사상 최고치를 경신했고, 은 선물(SI=F)은 연초 대비 150% 이상 급등하며 $76.49/oz를 돌파했습니다.

베네수엘라 유조선에 대한 미국의 부분 봉쇄, 나이지리아 IS 공습 등 지정학적 긴장 고조와 달러 약세가 안전자산 선호를 자극했습니다.

이번 주는 연말/연초 거래량 감소와 새해 첫 주 경제지표 발표에 따라 방향성이 결정될 것으로 보입니다.

크리스마스 휴일로 인해 24일(화)부터 거래량이 급감하며 변동성이 확대될 수 있습니다. 연말 포트폴리오 조정과 세금 관련 매도세도 주의가 필요합니다.

산타 랠리 기간(12월 마지막 5거래일 + 1월 첫 2거래일)이 진행 중인 가운데, 역사적으로 이 기간 S&P 500은 평균 +1.3% 상승률을 기록해왔으며 78%의 확률로 플러스 수익률을 보여왔습니다.

다만 2023년, 2024년 연속으로 산타 랠리 기간 중 하락했던 점은 주의가 필요합니다.

시나리오별 분석

✔︎ 상승 시나리오: 1월 5일 발표 예정인 ISM 제조업 PMI가 50선을 상회하고, 1월 9일 고용보고서에서 완만한 노동시장 냉각이 확인될 경우, 연준의 추가 금리 인하 기대감이 높아지며

S&P 500은 7,000포인트 돌파를 시도할 수 있습니다.

✔︎ 하락 시나리오: 예상보다 강한 고용지표가 발표될 경우, 연준의 금리 인하 기대가 후퇴하며 10년물 국채 수익률이 4.3% 이상으로 상승, 기술주 중심으로 조정 압력이 가해질 수 있습니다.

현재 시장은 2026년 1~2회 금리 인하만을 반영하고 있어, 이보다 매파적인 신호에 민감하게 반응할 가능성이 높습니다.

Fig 1: S&P 500 - 사상 최고치 경신과 50일/200일 이동평균선 상회 지속

source tradingview.com

Fig 2: 금,은 가격 급등- 금 선물 $4,562/oz, 은 선물이 $76.49/oz로 사상 최고치 경신

source Tradingview.com

투자테마 스포트라이트

AI 반도체 인프라 사이클의 '중반전'진행 중

AI 인프라 투자에 대한 회의론이 퍼지는 가운데, 메모리 반도체는 병목 현상으로 인해 오히려 가격 결정력이 강화되고 있습니다.

Bank of America는 반도체 산업이 10년간의 대전환 중 절반 지점에 위치해 있다고 분석하며,

2026년 글로벌 칩 매출이 전년 대비 30% 증가해 역사상 처음으로 연간 1조 달러를 돌파할 것으로 전망했습니다.

AI 데이터센터 시스템 시장만 2030년까지 1.2조 달러 이상의 잠재 시장으로 성장할 것으로 예상됩니다.

지난 주 엔비디아(NVDA)가 AI 칩 스타트업 Groq과 200억 달러 규모의 기술 라이선싱 계약을 체결한 것은 엔비디아가 압도적인 현금 보유량을 활용해 AI 생태계 지배력을 공고히 하고 있음을 보여주는

사례 입니다.

관련 유망 ETF/종목

✔︎ VanEck Semiconductor ETF (SMH): 2025년 약 50% 상승. Nvidia(22%), TSMC(9.6%), Broadcom(8.3%) 등 AI 핵심 기업에 집중 투자.

✔︎ iShares Semiconductor ETF (SOXX): 30개 반도체 기업에 투자하며 AMD(9.8%), Nvidia(8.5%), Broadcom(8.5%) 비중.

✔︎ Broadcom (AVGO): 커스텀 AI 가속기(XPU) 분야 강자. Google, Meta 등 하이퍼스케일러와의 협력으로 $730억 AI 수주잔고 확보

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 6,929.94 | +1% (주간) | 사상 최고치 경신, 산타 랠리 본격화 |

| 10년물 국채 수익률 | 4.15% | +9bp (12월) | Fed 금리인하 속도 조절 우려 반영 |

| VIX | 13.60 | +0.97% | 낮은 변동성, 투자자 안도감 |

| 금 선물 | $4,562/oz | +74% (YTD) | 지정학 리스크·달러 약세로 급등 |

| Fed 기준금리 | 3.50-3.75% | -25bp (12월) | 12월 FOMC 인하, 2026년 1회 인하 전망 |

이번 주 주목할 경제 지표

✔︎ 1월 1일 (수): 신정 휴장 - 미국 증시 휴무

✔︎ ISM 제조업 PMI (1월 5일): 12월 제조업 경기 판단의 핵심. 50선 상회 여부가 관건. 제조업 회복 신호 확인 시 경기 연착륙 기대 강화

✔︎ ADP 민간고용 (1월 7일): 1월 9일 고용보고서의 선행지표. 과도한 고용 증가 시 금리 인하 기대 후퇴 우려

✔︎ ISM 서비스업 PMI (1월 7일): 미국 경제의 70%를 차지하는 서비스업 건전성 점검

✔︎ 비농업 고용지표 (1월 9일): 12월 고용 상황 발표. 이전치 +167,000명. 노동시장 냉각 속도가 연준 정책 경로의 핵심 변수

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.