산타 랠리 실종, CES 2026이 새해 첫 분수령

2025년을 +16.4%의 견조한 수익률로 마무리한 미국 증시가 연말 4거래일 연속 하락으로 새해를 시작했습니다.

이번 주 CES 2026과 12월 고용보고서가 2026년 첫 방향성을 결정할 핵심 이벤트로 부상하고 있습니다.

지난 주는 산타 랠리의 부재와 AI 테마의 숨고르기가 시장을 지배한 한 주였습니다.

S&P 500은 12월 26일 이후 4거래일 연속 하락하며 2025년을 마감했고, 새해 첫 거래일인 1월 2일에는 +0.19% 반등하며 6,858.47에 거래를 마쳤습니다.

연간 기준으로는 +16.4%의 우수한 성과를 기록했지만, 전통적인 산타클로스 랠리(12월 마지막 5거래일 + 1월 첫 2거래일)는 3년 연속 실패로 끝났습니다.

Nasdaq Composite는 AI 열풍에 힘입어 2025년 +20.4%의 연간 수익률을 달성했으나, 새해 첫날에는 -0.03%로 소폭 하락 마감했습니다.

반도체와 기존 AI 수혜주 간의 뚜렷한 차별화 장세가 나타났습니다.

Russell 2000은 새해 첫 거래일 +1.03% 상승하며, 대형 기술주 대비 소형주로의 로테이션 조짐을 보였습니다.

2025년 연간 수익률 +12% 미만으로 S&P 500 대비 열위를 보였지만, 새해 벽두부터 강한 반등세가 포착되고 있습니다.

기술적 분석

S&P 500은 현재 50일 이동평균선(6,805) 상단에서 거래되고 있으며, 200일 이동평균선(6,293) 대비 약 9% 상방에 위치해 있습니다.

지수 구성 종목 중 50일 이동평균선 상단에서 거래되는 비율은 59.4%, 200일 이동평균선 상단 비율은 60.6%로, 시장 참여도(Market Breadth)가 회복 중임을 시사합니다.

이는 11월 중순 각각 32%, 27%까지 하락했던 수치에서 크게 개선된 것입니다.

투자 심리 및 매크로 이슈

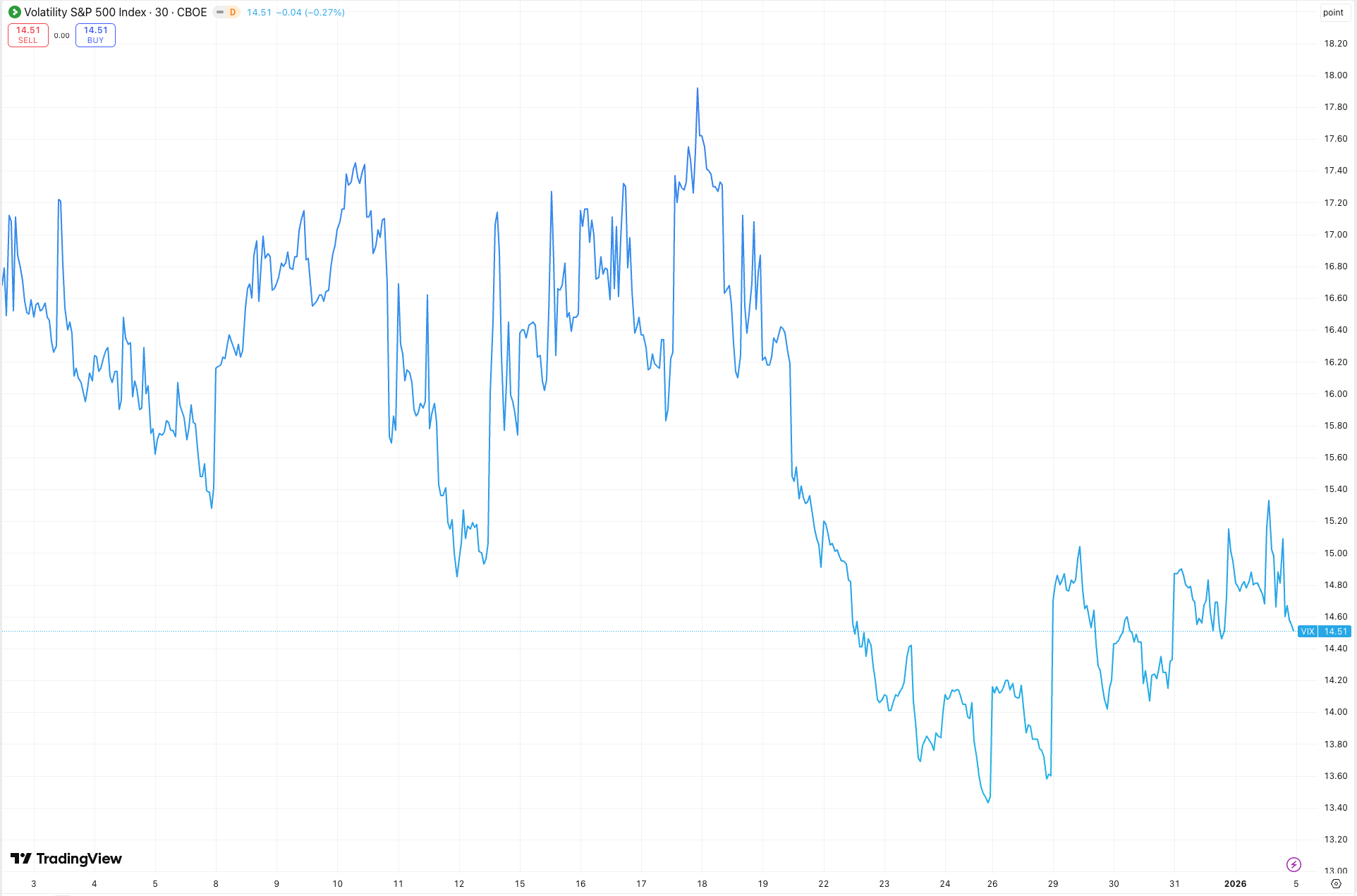

VIX(변동성 지수)*는 14.51로 2.94% 하락하며 안정적인 수준을 유지하고 있습니다. 이는 역사적 평균(약 20) 대비 낮은 수준으로,

투자자들이 단기적인 급락 가능성을 크게 우려하지 않고 있음을 보여줍니다.

10년물 미 국채 금리는 4.2% 부근에서 등락 중입니다.

Fed가 12월 FOMC에서 3.5%~3.75%로 금리를 인하했음에도, 장기 금리는 인플레이션 재점화 우려와 재정적자 확대 리스크로 인해 하방 경직성을 보이고 있습니다.

연말 차익실현 움직임이 뚜렷했습니다. 특히 Nvidia, Tesla 등 2025년 최대 상승주들에서 기관의 '윈도우 드레싱' 매도세가 집중되었습니다.

윈도우 드레싱(Window Dressing)이란?

윈도우 드레싱은 펀드매니저나 기관투자자들이 분기말이나 연말에 포트폴리오 보고서를 더 좋아 보이게 만들기 위해 실적이 저조한 종목을 매도하고,

그 기간 동안 강세를 보인 종목을 편입하는 관행을 말합니다. 마치 상점이 쇼윈도를 꾸미듯 투자 성과를 '포장'한다는 의미에서 붙은 이름으로,

실제 투자 판단보다는 고객이나 상사에게 보여줄 보고서상의 종목 구성을 개선하려는 목적이 큽니다.

이로 인해 연말이나 분기말에는 해당 기간 상승률이 높았던 종목에 일시적인 매수세가, 하락했던 종목에는 매도세가 집중되는 현상이 나타나며,

새해 첫 거래일 이후에는 이러한 포지션이 되돌려지면서 1월 효과(January Effect)의 원인 중 하나로도 지목됩니다.

이번 주는 CES 2026 젠슨 황 기조연설과 12월 고용보고서에 따라 방향성이 결정될 것으로 보입니다.

1월 28일 FOMC에서의 금리 동결 확률은 약 82~85%로, 시장은 당분간 Fed가 관망 모드를 유지할 것으로 예상하고 있습니다.

3월 회의에서 25bp 인하 확률은 약 40~45%로, 연간 2회 인하가 현재 시장 컨센서스입니다.

그러나 트럼프 대통령이 올해 상반기 중 차기 Fed 의장을 임명할 예정이며, '비둘기파' 성향의 인물이 지명될 경우 금리인하 기대가 빠르게 재조정될 수 있습니다.

상승 시나리오

✔︎ 12월 고용지표가 +50K~+100K 수준의 '골디락스' 고용을 기록하며 연착륙 기대 강화

✔︎ CES에서 발표될 'AI 에이전트' 및 '휴머노이드 로봇' 기술이 기대 이상의 상용화 가능성을 보여준다면 기술주 중심의 강력한 1월 효과가 발생 예상

✔︎ S&P 500은 50일선 지지를 확인하며 6,900~7,000 레벨 재도전 가능

하락 시나리오

✔︎ CES 발표 내용이 '기대에 미치지 못하는(Sell the news)' 상황이거나, 12월 고용지표가 예상(+100K)을 크게 상회하여 Fed 금리인하 기대가 후퇴할 경우

✔︎ S&P 500은 50일선(6,805) 하향 이탈 후 6,600~6,700 지지 테스트 가능

Fig 1: S&P 500, 연말 4일 하락 후 반등

source tradingview.com

Fig 2: VIX, 14.51 기록하며 연초 시장 안정세 확인

source Tradingview.com

투자테마 스포트라이트

CES 2026을 앞둔 피지컬 AI 테마의 부상

Nvidia 젠슨 황 CEO의 CES 2026 기조연설이 2026년 AI 투자의 방향성을 결정할 핵심 이벤트로 주목받고 있습니다.

이번 주 라스베이거스에서 열리는 CES 2026의 핵심은 '클라우드 없는 AI'와 '움직이는 AI'입니다.

단순히 생성형 AI가 질문에 답하는 단계를 넘어, 스마트폰/PC에서 독립적으로 구동되는 온디바이스 AI와, 이를 탑재한 휴머노이드 로봇이 주식 시장의 새로운 트리거가 될 것입니다.

2025년 전 세계 반도체 매출은 전년 대비 +27.2% 성장했으며, 특히 미주 지역은 +59.6%의 폭발적인 성장을 기록했습니다.

WSTS(세계반도체무역통계)에 따르면, 2026년 글로벌 반도체 시장은 +25% 이상 성장하며 역사상 처음으로 1조 달러에 근접할 전망입니다.

로보틱스 시장은 AI와의 융합으로 새로운 성장 국면에 진입하고 있습니다.

산업용 로봇 도입 비용이 지난 10년간 -25% 하락하며 채택률이 급증하고 있으며, 휴머노이드 로봇 시장은 향후 수십 년간 기하급수적 성장이 예상됩니다.

관련 유망 ETF/종목

✔︎ VanEck Semiconductor ETF (SMH): Nvidia(17%), TSMC(9.4%) 등 AI 반도체 대장주 집중

✔︎ iShares Semiconductor ETF (SOXX): 30개 반도체 기업에 투자하며 AMD(9.8%), Nvidia(8.5%), Broadcom(8.5%) 비중.

✔︎ Global & Robotics & AI ETF(BOTZ): AI+로보틱스 융합 테마, 일본(27%) 비중으로 지역 분산

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 6,858.47 | +0.19% (1/2 종가) | 50일선 지지 확인, 반등 시도 |

| Nasdaq | 23,235.63 | -0.03% (1/2 종가) | AI 소프트웨어주 약세 vs 반도체주 강세 |

| VIX | 14.51 | -2.94% | 변동성 안정, 저변동성 환경 지속 |

| 10년물 국채 금리 | 4.2% | +3bp | 장기 금리 상방 압력 지속 |

| Fear & Greed | 44 | Fear (공포) 영역 | 탐욕에서 중립/공포로 전환 |

| 미국 실업률 | 4.4% | 횡보 | 노동시장 연착륙 진행 중 |

| Fed 기준금리 | 3.50~3.75% | -25bp (12월 인하) | 3연속 인하 후 1월 동결 예상 |

이번 주 주목할 경제 지표

✔︎ CES 2026 Nvidia 기조연설 (1/5)

✔︎ CES 2026 AMD 기조연설 (1/5)

✔︎ ISM 제조업 PMI (1/6)

✔︎ 미국 12월 비농업 고용지수(NFP) (1/9)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.