사상 최고가의 향연: 지정학 리스크 속에서도 멈추지 않는 랠리

지난 주 미국 증시는 베네수엘라 지정학적 충격과 예상 하회한 고용지표에도 불구하고,

트럼프 행정부의 적극적인 정책 드라이브에 힘입어 주요 3대 지수 모두 사상 최고가를 경신하는 강세를 보였습니다.

지난 주는 정책 기대감이 시장을 지배한 한 주였습니다.

미군의 베네수엘라 마두로 대통령 체포 작전이 주초 변동성을 유발했으나,

이후 트럼프 대통령의 2027년 국방예산 1.5조 달러 편성 발표와 주택담보대출 채권 2,000억 달러 매입 지시가 방산주와 주택건설주에 강력한 매수세를 유입시켰습니다.

금 가격은 사상 최고치 $4,549에서 $4,460 수준으로 조정받았고, 은도 $83.62 고점 후 $80 선에서 숨 고르기에 들어갔습니다.

S&P 500은 주간 +1.6% 상승하며 6,966.28로 사상 최고가를 경신했고, 다우존스는 +2.3% 급등해 49,504.07에 마감했습니다.

나스닥 역시 +1.9% 상승한 23,671.35를 기록했습니다.

특히 주목할 점은 소형주 중심의 러셀 2000이 +4% 이상 급등하며 대형주 대비 강한 모멘텀을 보여준 것입니다.

기술적 분석 측면에서 S&P 500은 50일 이동평균선(약 6,850선)을 안정적으로 상회하며 강세 흐름을 이어갔습니다.

주간 중 3차례 신고가를 경신하며 6,978.36의 장중 최고가를 기록했고, 200일 이동평균선 대비 괴리율이 다소 확대되어 단기 과열 신호가 감지되고 있습니다.

투자자 심리 지표를 살펴보면, VIX 지수는 14.49~15.06 수준에서 안정적으로 유지되었고,

CNN Fear & Greed Index는 **51(중립)**을 기록해 과열도 공포도 아닌 균형 잡힌 상태를 보여주었습니다.

금요일 발표된 12월 고용보고서는 비농업 고용 +50,000명(예상 73,000명 하회)으로 다소 부진했으나,

실업률이 4.4%로 예상 외 하락하며 시장에 '연착륙' 기대를 심어주었습니다.

이번 주는 12월 CPI 발표에 딸 방향이 결정될 것으로 예상됩니다.

상승 시나리오

CPI가 예상치(전년비 +2.7%)를 하회하거나 부합할 경우, 인플레이션 둔화 기대가 강화되며 연준의 추가 금리 인하 여지가 열릴 수 있습니다.

이 경우 기술주와 금리 민감 성장주가 다시 한번 탄력을 받을 가능성이 높습니다.

CME FedWatch 기준 1월 FOMC 금리 동결 확률은 95%로 이미 반영되어 있으나, 3월 인하 가능성(현재 45%)이 상향될 수 있습니다.

하락 시나리오

CPI가 예상을 상회할 경우, 관세 영향으로 인한 스태그플레이션 우려가 부각될 수 있습니다.

10년물 국채금리(현재 4.18%)가 4.3% 이상으로 상승할 경우 밸류에이션 부담이 가중되며, 기술주 중심의 차익 실현 매물이 출회될 가능성이 있습니다.

미국 대법원의 트럼프 관세 정책 합헌 판결(1월 14일 예정)도 불확실성 요인입니다.

Fig 1: US 10-Year Treasury Yield (미 10년물 국채 금리)

Source Trading Economics

✔︎지난주 고용 서프라이즈로 인해 중요 심리적 저항선인 4.0%를 강하게 돌파했습니다.

이번 주 CPI 발표 전까지 4.15%를 상단으로 하는 밴드 내 등락이 예상되며, 이는 기술주 P/E 멀티플에 하방 압력을 가할 수 있습니다.

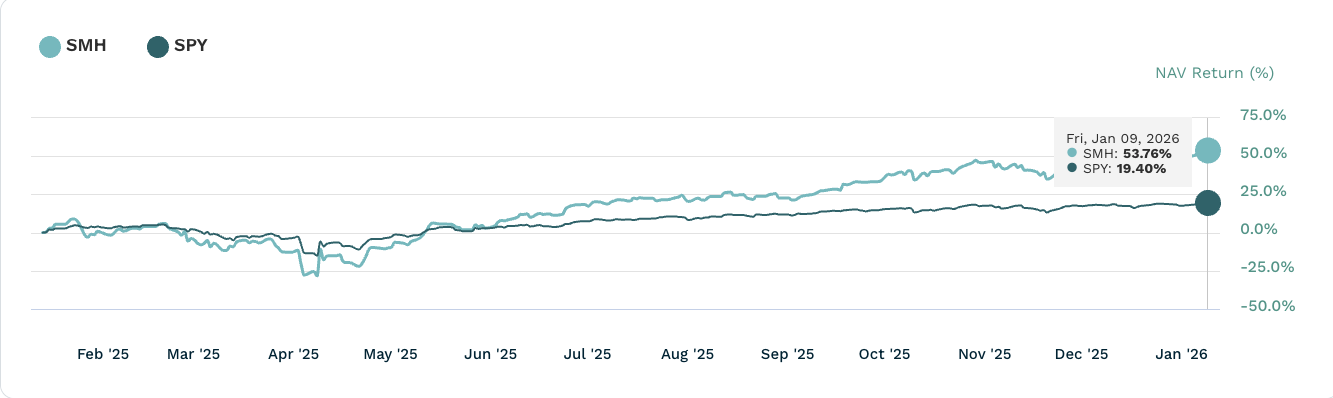

Fig 2: VanEck Semiconductor ETF(SMH) vs S&P 500 연초 성과

Source ETF.com

✔︎ CES 2026 발표와 AI 인프라 투자 확대 기대감에 반도체 ETF가 S&P 500 대비 아웃퍼폼하고 있습니다.

SMH는 연초 이후 +4% 상승하며 2025년 +49% 랠리를 이어가고 있습니다.

투자테마 스포트라이트: 방산(Defense) 섹터

CES 2026을 앞둔 피지컬 AI 테마의 부상 트럼프의 1.5조 달러 국방예산이 열어준 새로운 투자 기회

트럼프 대통령이 2027년 국방예산을 기존 9,010억 달러에서 1.5조 달러(+66%)로 대폭 확대하겠다고 발표하면서 방산주가 급등세를 보였습니다.

베네수엘라 군사 작전과 그린란드 인수 발언 등 지정학적 긴장 고조도 방산 섹터의 모멘텀을 강화하고 있습니다.

다만, 같은 날 발표된 배당금 및 자사주 매입 제한 행정명령은 단기 변동성 요인입니다.

방산 대형주들이 연간 약 80억 달러 규모의 배당과 자사주 매입을 시행해왔기에, 정책 실행 여부를 주시할 필요가 있습니다.

관련 유망 ETF/종목

✔︎ ITA (iShares U.S. Aerospace & Defense ETF): 방산 대형주 집중 투자. 보잉, 록히드마틴, RTX 등 주요 방산주를 담고 있어 국방예산 증액의 직접적 수혜 예상.

✔︎ KTOS (Kratos Defense): 드론 및 무인 시스템 전문 중소형 방산주. 주간 +14% 급등하며 모멘텀 강화. 차세대 무기체계 투자 확대 시 고성장 기대.

✔︎ NOC (Northrop Grumman): 스텔스 폭격기, 전략 시스템 전문. 주간 +8% 상승. 예산 증액의 핵심 수혜주.

매크로

지난 주 대비 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 6,966.28 | +1.6% (주간) | 사상 최고가 경신, 강세 지속 |

| 10년물 국채금리 | 4.18% | -2bp (주간) | 고용 부진에 소폭 하락 |

| VIX 지수 | 14.49 | -2.75% | 시장 안정 지속 |

| 비농업 고용 (12월) | +50,000명 | 예상 대비 -23,000명 | '저고용-저해고' 패턴 지속 |

| 실업률 (12월) | 4.4% | -0.1%p | 예상 외 개선 |

| 금 (XAU) | $4,460 | -2.0% (주간) | 달러 반등에 차익실현 |

이번 주 주목할 경제 지표

✔︎ 12월 CPI 발표 (1월 13일 화요일 오전 8:30 ET): 예상치 전월비 +0.3%, 전년비 +2.7%. 관세 영향으로 소폭 상승 예상. 예상 상회 시 금리 민감주 조정 가능성.

✔︎ 미국 대법원 관세 합헌 판결 (1월 14일 예정): 트럼프 관세 정책의 법적 정당성 판단. 위헌 판결 시 관세 관련 인플레이션 프리미엄 해소 가능.

✔︎ FOMC 회의 (1월 28일): 금리 동결 확실시되나, 성명서와 기자회견에서 향후 금리 경로 힌트 주목.

✔︎ D.R. Horton 실적 발표 (1월 20일): 주택 건설 섹터 선행 지표. 주택담보대출 채권 매입 정책 효과 가늠.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.