엔비4월 PCE가 연율 기준 3.8%, 코어 3.3%로 2023년 이후 최고치를 찍었음에도, 시장은 월간 상승폭 둔화에 안도하며 신고가 랠리를 이어갔습니다. 이제 6월 5일 발표되는 5월 고용보고서가 9월 인하 기대의 방향을 가릅니다.

지난 주는 뜨거운 연율을 식어가는 월간으로 덮어버린 인도 랠리가 시장을 지배한 한 주 였습니다.

주요 지수 동향

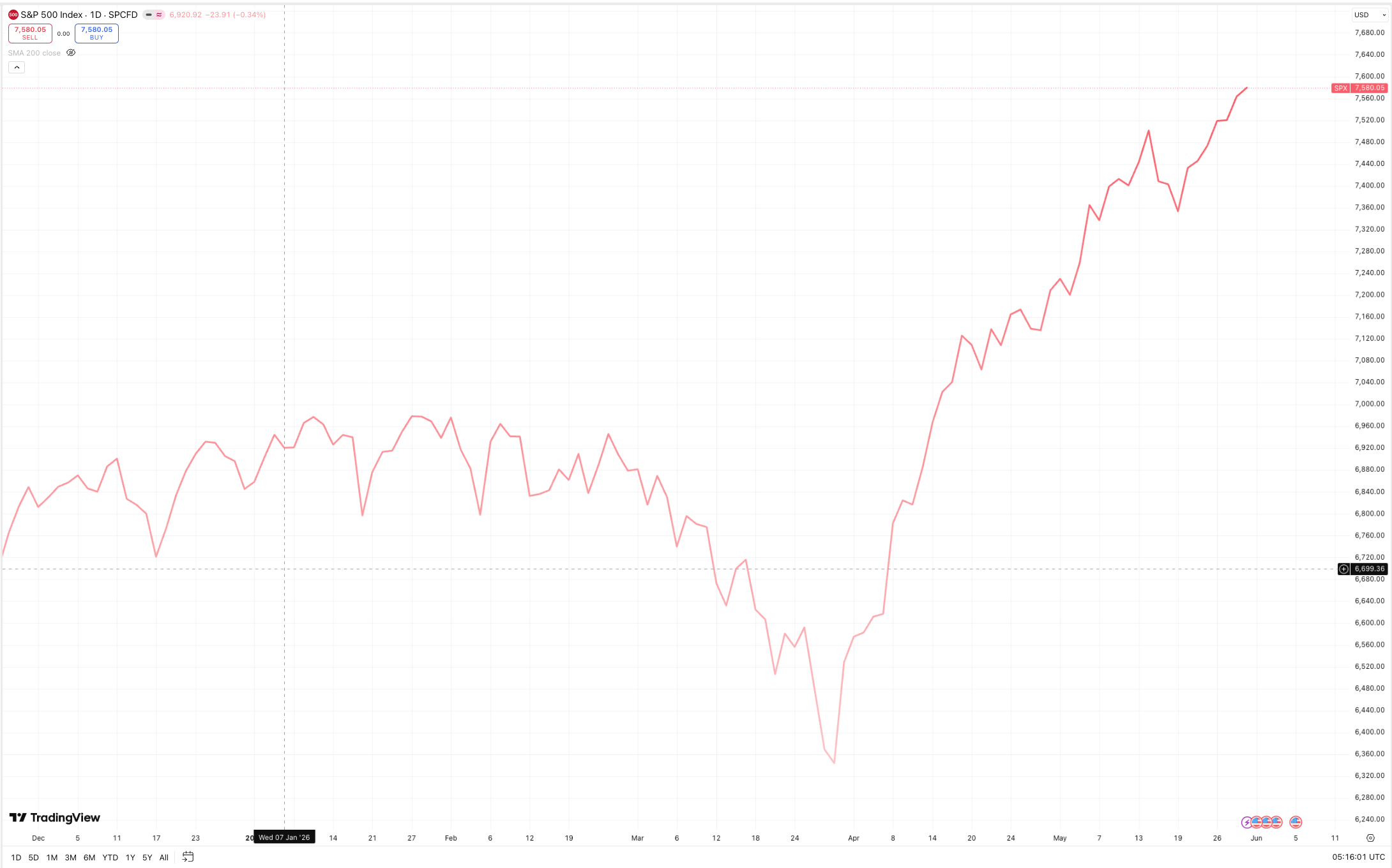

메모리얼 데이로 월요일(5월 26일) 휴장 후 출발한 4거래일 동안 3대 지수는 일제히 신고가를 새로 썼습니다. S&P 500은 금요일 7,580.06으로 마감하며 주간 약 +1.37% 상승했고(직전 금요일 7,477.85 대비), 5월 27일에는 7,519.12(+0.61%)로 사상 최고 종가를 기록했습니다. 나스닥은 같은 날 26,656.18(+1.19%)으로 동반 신고가를 찍었고, 다우는 금요일 +363포인트(+0.72%) 오른 51,032로 마감했습니다(출처: CNBC, S&P 500 jumps to a new record close; Trading Economics, United States Stock Market Index). 5월 한 달 기준으로는 나스닥 +8%, S&P 500 +5%, 다우 +3%로, 4월의 부진을 완전히 되돌린 강세장이었습니다.

랠리의 분수령은 5월 28일 공개된 4월 PCE였습니다. 헤드라인은 연율 +3.8%로 2023년 5월 이후 최고, 코어는 +3.3%로 2023년 10월 이후 최고치를 기록했지만, 시장이 주목한 것은 월간 상승폭이었습니다. 헤드라인 PCE는 전월 대비 **+0.4%**로 컨센서스(+0.5%)를 밑돌았고 3월(+0.7%)에서 둔화됐으며, 코어 PCE 역시 **+0.2%**로 컨센서스(+0.3%)를 하회하며 3월(+0.3%)보다 식었습니다(출처: CNBC, Core inflation hit 3.3% in April; Benzinga, US PCE Inflation Report April 2026). 연율 숫자가 위협적이었음에도 '월간 모멘텀은 꺾였다'는 해석이 우세하면서, 직전 주 의사록의 매파 신호로 눌렸던 위험자산이 빠르게 되돌려졌습니다.

기술적 분석

기술적으로 S&P 500은 7,500선을 새 지지선으로 굳히며 신고가 영역에 안착했습니다. 다만 200일 이동평균선과의 괴리는 여전히 7%를 웃돌아 단기 과열 부담은 해소되지 않았고, 신고가 경신에도 거래량 동반이 약해 추세의 '질'보다 '관성'에 기댄 상승이라는 평가가 병존합니다. 투자자 심리는 위험선호로 기울었습니다. VIX는 5월 29일 15.32로 직전 주 16.76에서 추가 하락했고, CNN Fear & Greed Index는 60(탐욕) 구간에 진입했습니다(출처: Yahoo Finance, CBOE Volatility Index; CNN, Fear and Greed Index).

이번 주는 5월 고용보고서(비농업 고용)가 단일 이벤트로 방향성을 결정할 예정입니다.

월요일(6월 1일)은 5월 ISM 제조업지수와 HPE 실적, 화요일은 4월 JOLTS 구인건수, 수요일은 5월 ISM 서비스업지수와 함께 브로드컴(AVGO)·크라우드스트라이크(CRWD) 실적이 줄줄이 대기합니다. 본 게임은 금요일 발표되는 5월 비농업 고용으로, 시장은 +10만 명 증가를 예상하며 이는 4월(+11.5만 명)보다 둔화된 수준입니다(출처: CNBC, Stock market next week: June 1-5, 2026).

▲ 상승 시나리오

고용이 +10만 명 안팎의 '골디락스'(과열도 급랭도 아닌) 수준으로 나오고 임금 상승률이 안정되면, PCE 월간 둔화와 결합해 '9월 인하 경로는 살아있다'는 안도 매수가 재개됩니다. ISM 서비스업이 확장 국면(50 이상)을 유지하면 경기 연착륙 서사에 힘이 실립니다.

▼ 하락 시나리오

고용이 큰 폭으로 하회하면 연율 인플레이션이 여전히 3%대 후반인 상황과 겹쳐 '고물가+고용 둔화'의 스태그플레이션 우려가 다시 부상합니다. 반대로 고용이 과열로 나오면 6월 16~17일 FOMC를 앞두고 매파 우려가 재점화됩니다. 어느 쪽이든 10년물 금리가 4.5%를 재돌파하면 신고가 부근의 성장주가 차익 매물에 노출됩니다. 계절성도 부담입니다 — 중간선거 해의 6월은 통계적으로 가장 약한 달로, 단기 숨고르기 가능성이 거론됩니다.

포지셔닝 시사점: 연율과 월간이 엇갈리는 인플레이션 국면에서는 단일 지표에 베팅하기보다 고용보고서 확인 전까지 신규 추격 매수의 강도를 조절하는 편이 합리적입니다. 인플레이션이 식지 않는 가운데 고용이 흔들릴 가능성에 대비한 자산 배분 점검은 미국 스태그플레이션 대비 체크리스트를 참고하세요.

Key Charts

Fig 2: 반도체 섹터 — 마이크론 주도 랠리, 브로드컴 실적 앞두고 모멘텀 점검

source: tradingview.com

투자테마 스포트라이트

AI 메모리-커스텀 실리콘 슈퍼사이클

지난 주 신고가 랠리의 선봉은 빅테크 메가캡이 아니라 '메모리와 커스텀 칩'이었습니다. AI 사이클의 무게중심이 GPU 단독에서 메모리·맞춤형 가속기로 넓어지고 있다는 신호입니다.

이번 랠리의 트리거 중 하나는 마이크론(MU)이었습니다. 마이크론은 회계연도 2분기 매출 $23.86B, 주당순이익 $12.07로 사상 최대 실적을 기록하며 'AI 시대에 메모리가 전략 자산이 됐다'는 서사를 입증했습니다(출처: SEC, Micron Form 8-K FY2026). 6월 3일 실적을 발표하는 **브로드컴(AVGO)**은 직전 분기 AI 매출 $8.4B(전년比 +106%)에 이어 이번 분기 AI 매출 가이던스 $10.7B(전년比 +140%)를 제시했고, 구글·메타·바이트댄스·애플·OpenAI·Anthropic 등으로 커스텀 가속기(XPU) 고객을 6곳으로 확대했습니다(출처: Futurum, Broadcom Q1 FY2026 Earnings). GPU 단일 의존을 넘어 메모리와 맞춤형 실리콘으로 수요가 확산되는 구조입니다.

관련 유망 ETF

✔︎ SMH (VanEck Semiconductor ETF): 엔비디아·TSMC·브로드컴 등 AI 반도체 핵심 종목을 시가총액 가중으로 담아, 메모리·파운드리·커스텀 칩 전반의 사이클에 직접 노출됩니다. 브로드컴 실적이 가이던스를 충족할 경우 섹터 전반의 모멘텀이 강화됩니다.

✔︎ SOXX (iShares Semiconductor ETF): 미국 상장 반도체 30종을 추종하며 SMH 대비 종목 분산이 넓어, 메모리(마이크론) 비중과 설계·장비 노출의 균형을 원하는 투자자에게 적합합니다.

리스크 요인

첫째, 브로드컴 실적이 호조여도 이미 기대가 선반영돼 발표 직후 차익 매물이 나올 수 있습니다(직전 주 엔비디아 사례). 둘째, AI 데이터센터 투자(capex) 지속성에 대한 의문이 제기되면 메모리 가격 사이클이 빠르게 식을 수 있습니다. 셋째, 신고가 부근의 높은 밸류에이션은 금리 재상승에 취약합니다. AI 섹터의 밸류에이션과 버블 논쟁을 퀀트 관점에서 점검하려면 AI, 버블인가 아닌가를 참고하세요.

매크로 대시보드

지난 주 주요 변화

지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

S&P 500 (주간) | 7,580.06, +1.37% | 7,477.85 → 7,580.06 | 사상 최고 종가 경신, 신고가 랠리 재개 |

나스닥 (5/27 종가) | 26,656.18, +1.19% | 동반 신고가 | 마이크론 등 반도체가 상승 견인 |

다우 (금요일) | 51,032, +0.72% | +363포인트 | 3대 지수 동반 신고가 |

4월 PCE (헤드라인) | 연율 +3.8% / 월 +0.4% | 연율 가속, 월 둔화(+0.7%→+0.4%) | 2023년 5월 이후 최고지만 월간 모멘텀 둔화 |

4월 코어 PCE | 연율 +3.3% / 월 +0.2% | 연율 가속, 월 둔화(+0.3%→+0.2%) | 컨센서스 하회, 안도 랠리의 트리거 |

VIX | 15.32 | 16.76 → 15.32 | 변동성 추가 하락, 위험선호 강화 |

Fear & Greed Index | 60 (탐욕) | 중립 → 탐욕 | 단기 과열 심리 진입 |

마이크론 FY Q2 매출 | $23.86B | 사상 최대 | AI 메모리 슈퍼사이클 확인 |

이번 주 주목할 이벤트

✔︎ 5월 ISM 제조업·서비스업지수 (6월 1일 제조업 / 6월 3일 서비스업): 경기 모멘텀 점검. 서비스업이 50 이상 확장세를 유지하면 연착륙 서사에 힘이 실립니다.

✔︎ 브로드컴(AVGO)·크라우드스트라이크(CRWD) 실적 (6월 3일 수요일): AI 커스텀 실리콘과 사이버보안 수요의 바로미터. 가이던스가 컨센서스를 충족하는지가 반도체 섹터 모멘텀을 좌우합니다.

✔︎ 5월 비농업 고용보고서 (6월 5일 금요일, 미동부 오전 8시 30분): 이번 주 최대 이벤트. 컨센서스 +10만 명. 골디락스 수준이면 안도 매수, 큰 폭 하회 시 스태그플레이션 우려, 과열 시 FOMC 직전 매파 재점화.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.