WEEKLY GLOBAL MARKET REPORT

"고용은 무너지고 금은 치솟았다 — 삼성전자 잠정실적이 쥔 다음 카드"

지난 주 미국 6월 고용이 예상치를 크게 밑돌며 금은 4,200달러에 근접했고, 코스피는 급락 후 8,000선을 탈환했습니다. 이번 주는 7일 삼성전자 2분기 잠정실적과 8일 FOMC 의사록이 인플레이션과 성장 둔화 사이의 균형점을 시험합니다.

지난 주는 6월 고용쇼크와 금 4,200달러 랠리가 동시에 펼쳐진, 성장과 물가 신호가 정반대로 움직인 한 주였습니다.

주요 지수 동향

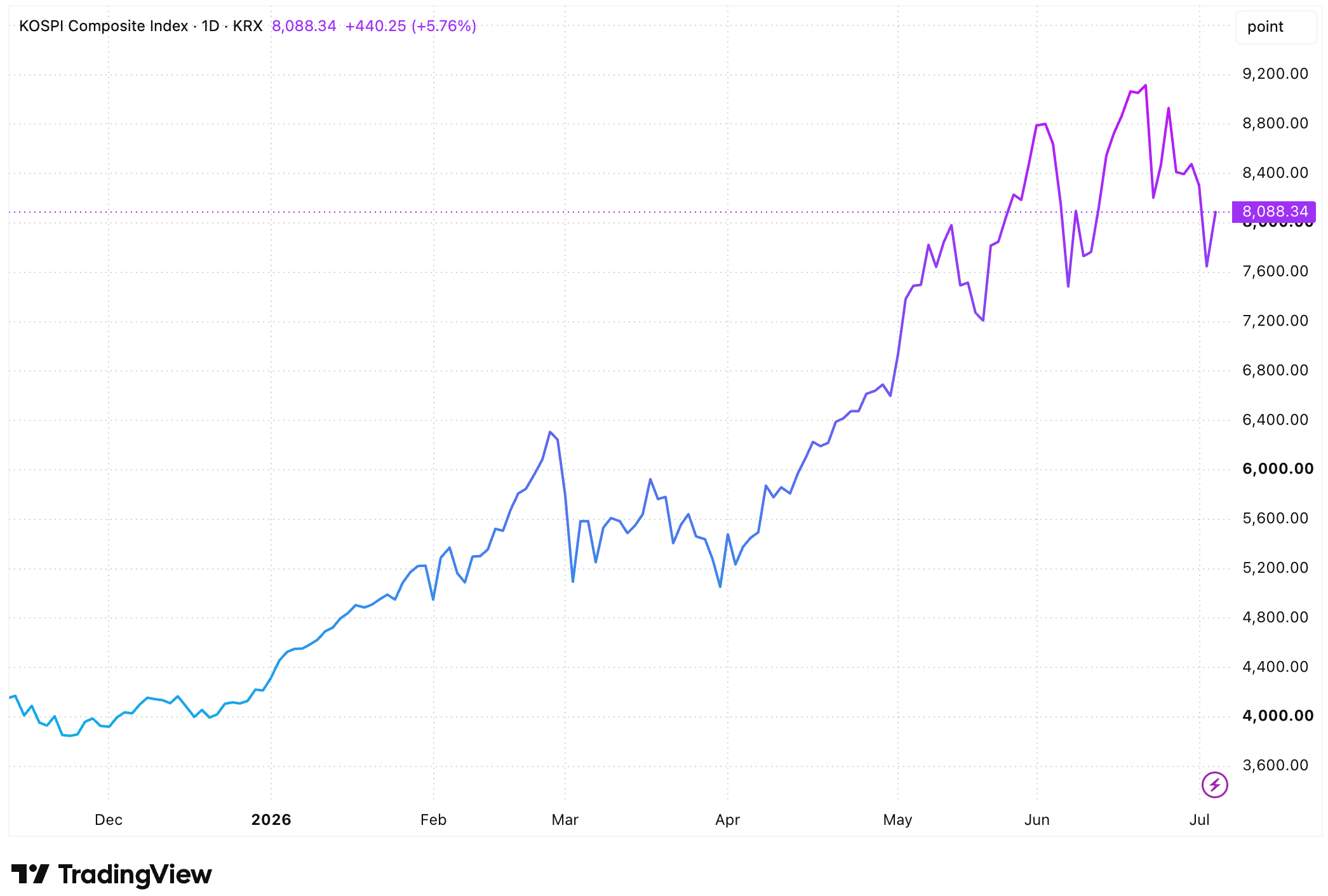

7월 2일(목) 발표된 6월 비농업고용은 전월 대비 5만7,000명 증가에 그쳐 시장 예상치(11만~11만5,000명)를 크게 하회했는데요. 실업률은 4.2%로 내렸지만 이는 노동참여율이 61.5%로 2021년 3월 이후 최저 수준까지 떨어진 결과라 개선으로 보기 어렵습니다(출처: CNBC, Jobs report June 2026). 4월과 5월 고용도 각각 3만1,000명, 4만3,000명씩 하향 조정되며 최근 두 달간의 훈훈했던 고용 흐름이 사실상 되돌려진 모습인데요. 그럼에도 다우존스는 대형 우량주 중심으로 자금이 몰리며 7월 2일 52,844로 사상 최고치를 새로 썼고, 주간으로는 S&P 500 +1.8%, 나스닥 +2.1%, 다우 +2.0%를 기록했습니다(출처: TheStreet, Dow closes at all-time high). 국내 증시는 더 드라마틱했죠. 코스피는 개장 59분 만에 7,378까지 밀렸다가 기관의 4조4,598억원 순매수에 힘입어 7월 3일 하루 만에 +5.76% 급반등, 8,088.34로 8,000선을 되찾았습니다(출처: 머니투데이, "8천피 탈환"). 직전 주 종가(8,411.21) 대비로는 여전히 -3.8%가량 낮은 수준입니다.

기술적 분석

고용 쇼크는 채권·환율·금 시장에 더 즉각적으로 반영됐습니다. 10년물 국채 금리는 5월 고용 서프라이즈 직후 찍었던 4.53%에서 **4.47%**로 내렸고, CME FedWatch 기준 금리 인상 확률은 66%에서 50%로 뚝 떨어졌습니다(출처: Kitco, Gold nears $4,200). 달러인덱스는 101선에서 100.7까지 밀리며 4월 이후 최대 주간 낙폭을 기록했고, 원/달러 환율은 7월 3일 하루 만에 30.2원 급락해 1,525.6원에 마감했는데요(출처: 머니투데이, 환율 30원 급락). 금값은 이 흐름을 타고 목요일 4,100달러를 뚫은 뒤 금요일 4,200달러 근처까지 치솟았습니다(출처: Yahoo Finance, Gold prices today). VIX는 직전 주 고점(19.49) 대비 크게 낮아진 16선(7월 2일 16.59 마감)에서 안정을 찾았고(출처: Yahoo Finance, CBOE Volatility Index), CNN Fear & Greed 지수는 25(공포)에서 31~32 수준으로 소폭 반등해 극단적 공포 구간을 다소 벗어났습니다(출처: feargreedmeter.com).

이번 주는 삼성전자 2분기 잠정실적과 FOMC 의사록이 물가와 성장 둔화 중 어느 쪽이 우세한지 가늠자가 됩니다.

7월 7일(화) 삼성전자가 2분기 잠정실적을 발표합니다. 증권가 컨센서스는 영업이익 86조~100조원 안팎으로, HBM(고대역폭 메모리) 슈퍼사이클과 범용 메모리 가격 급등이 맞물린 사상 최대 실적이 예상되는데요(출처: 지식저장소, 삼성전자 잠정실적 발표일). 다음 날인 8일(수)에는 6월 16~17일 FOMC 회의록이 공개돼, 위원들이 4.1%까지 오른 PCE 인플레이션과 이번 고용쇼크를 각각 어떻게 저울질했는지 문구 하나하나가 해석 대상이 될 전망입니다. ISM 서비스업 PMI와 신규 실업수당 청구 건수도 주중 발표되어 고용 둔화가 서비스 부문까지 확산되는지를 보여줄 텐데요(발표일 확인 필요). 이번 주엔 FOMC 정례회의가 없고 CPI도 7월 14일로 다음 주 사안입니다.

▲ 상승 시나리오

삼성전자가 컨센서스 상단(100조원 근접)을 실적으로 입증하면 AI 메모리 수요가 일시적 쇼크를 뛰어넘는 구조적 흐름임이 재확인되며 코스피와 반도체 밸류체인 전반이 동반 강세를 보일 수 있습니다. FOMC 의사록이 고용 둔화를 더 무겁게 반영하는 비둘기적 뉘앙스라면 금리 인상 기대가 추가로 후퇴해 성장주에 우호적인 환경이 이어지겠죠.

▼ 하락 시나리오

반대로 삼성전자 실적이 기대에 못 미치거나 향후 메모리 가격 가이던스가 보수적으로 제시되면, 최근 반도체주 변동성을 키운 밸류에이션 우려가 재점화될 소지가 있습니다. 의사록에서 일부 위원이 4%대 인플레이션을 이유로 매파적 색채를 강하게 드러내면 금 랠리와 채권 강세가 되돌려지고 달러가 재차 강세로 돌아설 수 있는데요, 이 경우 원/달러도 다시 상승 압력을 받을 것입니다.

포지셔닝 시사점

고용은 식고 물가는 뜨거운, 전형적인 스태그플레이션형 신호가 겹치는 국면인 만큼 방향성 베팅보다는 실적·의사록 확인 후 대응이 유리해 보입니다. 메모리 밸류체인 내에서는 국내(삼성전자·SK하이닉스) 비중을 유지하면서 달러 약세·금 강세 흐름에 대한 헤지 성격의 자산도 함께 살펴볼 만합니다.

Key Charts

Fig 1: KOSPI — 장중 7,378까지 밀렸다가 8,088.34로 마감, 8,000선 탈환

source: tradingview.com

Fig 2: 금(Gold) — 고용쇼크 이후 4,100달러 돌파, 4,200달러 근접

source: tradingview.com

투자테마 스포트라이트

HBM 슈퍼사이클 실적 검증 — 삼성전자 잠정실적이 쥔 밸류에이션의 향방

숫자로 증명해야 할 시간입니다. HBM 슈퍼사이클이라는 서사가 실제 영업이익으로 확인되는지가 이번 주 최대 관전 포인트죠.

지난 2주간 반도체 밸류체인은 서킷브레이커급 급락과 급반등을 오가며 극심한 변동성을 보였습니다. 이 혼란의 원인이 수요 자체의 문제가 아니라 밸류에이션 재평가 과정이었는지는 7일 삼성전자 잠정실적에서 갈릴 가능성이 큰데요. 영업이익 86조~100조원이라는 컨센서스가 현실화되면 HBM 가격과 범용 메모리 스팟가 급등이 일회성이 아니라는 신호가 되고, SK하이닉스의 7월 3일 +10.88% 반등도 선반영이 아닌 정당화로 해석될 여지가 생깁니다.

관련 유망 ETF/종목:

- EWY (iShares MSCI South Korea ETF): 삼성전자·SK하이닉스 비중이 높아 국내 메모리 슈퍼사이클의 실적 서프라이즈를 가장 직접적으로 반영하는 프록시입니다.

- SMH (VanEck Semiconductor ETF): TSMC·마이크론 등 글로벌 파운드리·메모리 밸류체인에 분산 투자해, HBM 수요 확인이 낳는 밸류체인 전반의 재평가에 참여할 수 있습니다.

리스크 요인: 잠정실적이 이미 주가에 상당 부분 선반영된 상태라, '사상 최대'라는 헤드라인에도 불구하고 4분기 메모리 가격 가이던스나 자본지출 계획이 기대에 못 미치면 차익매물이 몰릴 수 있습니다. 미중 반도체 수출 규제 관련 변수도 잠재 리스크로 남아 있습니다.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 | 7,483.24 | +1.8% (주간) | 대형 우량주 중심 강세 |

| 나스닥 컴포짓 | 25,832.67 | +2.1% (주간) | 반도체 변동성 속 주간 상승 유지 |

| 다우존스 | 52,844 | +2.0% (주간), 사상 최고 | 고용쇼크에도 방어적 자금 유입 |

| 코스피 | 8,088.34 | 8,411.21 → 8,088.34 (-3.8%) | 급락 후 급반등, 8,000선 탈환 |

| 6월 비농업고용 | +5만7,000명 | 예상 11만명 대폭 하회 | 노동시장 냉각 신호 |

| 10년물 국채 | 4.47% | 4.53% → 4.47% | 금리 인상 기대 후퇴 |

| 금(Gold) | 4,200달러 근접 | 4,100달러 돌파 후 추가 상승 | 인상 기대 후퇴 + 달러 약세 동반 |

| 원/달러 | 1,525.6원 | -30.2원 (일간) | 3개월래 최대 하락폭 |

이번 주 주목할 이벤트

✔︎ 삼성전자 2분기 잠정실적 (7월 7일 화요일): 컨센서스 영업이익 86조~100조원, HBM 슈퍼사이클 실적 검증대.

✔︎ 6월 FOMC 의사록 공개 (7월 8일 수요일): 인플레이션과 고용쇼크에 대한 위원별 시각차 확인.

✔︎ ISM 서비스업 PMI·신규 실업수당 청구 (7월 9일 목요일 전후, 발표일 확인 필요): 고용 둔화의 서비스 부문 확산 여부 점검.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※ 본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.