(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)

다시 뻗어 나가는 미국

지난 주는 미국 대형 테크기업들의 실적이 마무리되고, 미국 고용지표의 발표가 있었습니다. 결과적으로 모든 재료들이 위험자산의 호재로 작용되면서, 주식시장은 랠리를 이어갔습니다. 실적에 있어서는 MAGA 같은 경우 예상을 60% 가까이 뛰어넘는 이익을 기록하면서, IT기업들의 버블 및 고평가 논란을 일부 일축시켰으며, 고용지표는 다소 실망스러운 결과였으나, 이는 추가 부양책에 대한 기대감을 지지해줬습니다. 그리고 상대적으로 미국은 경제지표나 경기회복, 백신접종에 있어서도 유럽 및 타 국가들보다 양호한 결과를 보이면서, 주식시장 상대성과뿐만 아니라 달러의 강세로 이어지고 있습니다.

하지만 여기에서 위험자산 투자자들에게는 다소 불편한 금리 상승이 현실화되고 있으며, 특히 장단기 금리차 확대는 채권시장뿐만 아니라 주식시장에 부담이 될 수 있어 보입니다. 이러한 흐름은 직접적인 채권시장은 필연적으로 안 좋은 영향을 끼칠 수밖에 없어 보입니다만, 주식시장은 경기개선에 따른 기업이익의 증가가 뒷받침된다면 밸류에이션의 상승으로 이어지면서 상승세를 이어갈 수 있어 보입니다.

이번 주는 여전히 추가 재정부양책 통과의 기대가 높은 상황에서, 미국과 중국에서 물가지표의 발표가 있을 예정이며, 큰 영향을 미칠 것으로 보이진 않지만 시장 금리 변화를 주목할 필요가 있습니다.

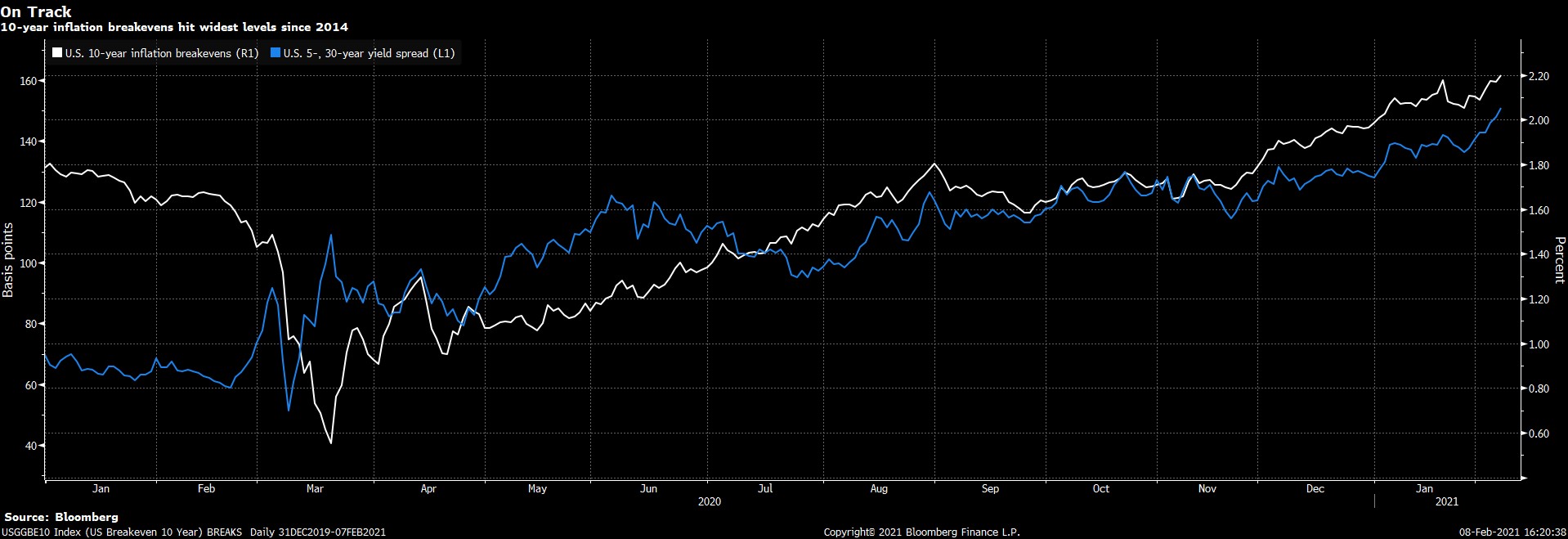

Fig1. 경기회복발 인플레이션 진행 중

미국채 5년30년 스프레드 (파란색, 왼쪽) vs. 미 10년 기대인플레이션 지수(흰색, 오른쪽)

<출처: Bloomberg>

매크로

지난 주와의 변화된 점: 변화없음

-예상 하회한 미 고용지표

미 비농업고용(49K, 전 -227K, 예상 50K)

실업률 yoy(6.3%, 전 6.7%, 예상 6.7%)

시간당 임금 yoy(5.4%, 전 5.4%, 예상 5.1%)

-견고한 확장세를 확인한 미 ISM 지수

미 ISM 제조업(58.7, 전 60.5, 예상 60)

비제조업(58.7, 전 57.7, 예상 56.8)

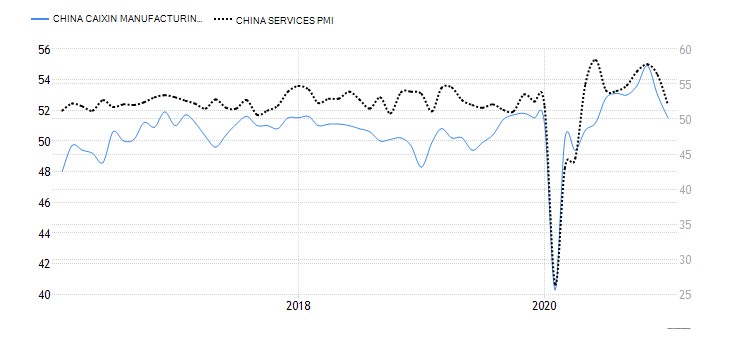

Fig2. 중국 경기 모멘텀 둔화

중 Caixin 제조업(왼쪽, 파란선) vs. 중 Caixin 비제조업(오른쪽, 검은 점선)

<출처: tradingEconomics.com>

결론: 글로벌 경기 회복 흐름 주춤

이번 주 주목할 주요 경제 지표: 미 CPI(2/10), 중 CPI(2/10)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 양호

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 중립 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 이머징 양호, (미국, 선진국) 부진

밸류에이션 및 캐리: 밸류에이션으로는 미국 중립, (선진국, 이머징 양호), 캐리매력은 다 부진

결론: 채권시장(국채) 매도 의견, 이머징 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: (산업금속, 농산물, 유가) 양호, 금 중립

밸류에이션 및 캐리: 밸류에이션 산업금속, 금, 농산물 양호(유가 부진) 및 캐리 농산물 양호(유가,산업금속, 금 중립

결론: 산업금속, 농산물, 유가 매수 추천, 금 중립