(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)

코로나19 이전으로 돌아온 상품 및 채권시장, 반면에 주식시장은 50% 이상 성장

지난 주는 국내 시장은 설 연휴로 인한 휴장인 가운데, 글로벌 증시는 파월 의장의 발언으로 상승세를 이어 갔습니다. 매크로 상황은 유가는 60불대로 상승 흐름을 이어가는 가운데, 미국 30년물 금리가 2%대를 넘어서면서, 작년 초 이후 최고치를 보이며, 인플레발 긴축 우려가 있었습니다. 하지만, 실제 미국 및 중국에서 발표된 물가지표들은 아직 우려할 수준이 아니었으며, 파월 의장의 발언에서도 다시 한번 안심시켰고, 여기에 화답을 하듯 시장은 위험 선호를 이어갔습니다.

시장의 가격은 사람들의 인식에 기반한 거래에 의해 결정됩니다. 원자재 가격들이 반등하고, 재정 부양책이 금리를 높이게 되면, 성장주 및 고(high) 밸류에이션 주식에 부담이 될 것이라는 것도 하나의 논리 및 가능성에 불과합니다. 또한 인플레이션 우려에도 불구하고 대다수 참여자들의 낙관론이 시장에 팽배하다면, 현재의 우려는 경기회복에 의한 리플레이션 기대감으로 인식되게 될 것 입니다. 결과적으로 이로 인해 가격이 상승하면 우려는 괜한 기우이었으며, 하락하게 되면 설명된 논리가 견고해지게 됩니다.

이번 주는 월요일 휴장 이후 미국 추가 부양책에 대한 기대가 여전히 시장의 낙관론을 이끌어 나갈 것으로 예상되며, 그 과정에서 차익실현과 FOMO(fear of missing out)의 대기 매수 수급 공방이 시장의 변동성을 확대할 것으로 보입니다.

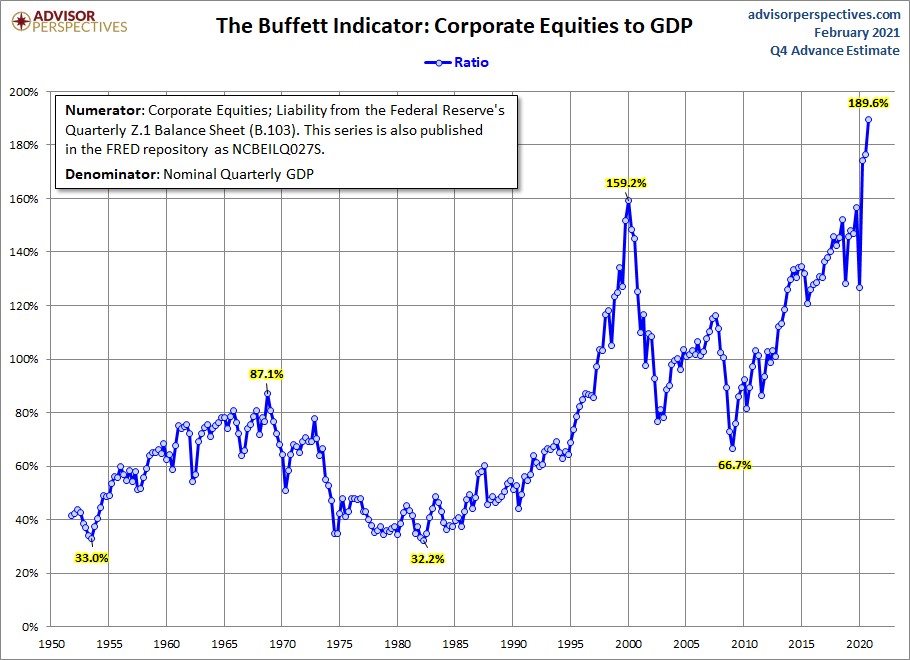

Fig1. 버핏지수는 경고등?

미 주식시장 시가총액/미 GDP

<출처: advisorperspectives.com>

매크로

지난 주와의 변화된 점: 변화없음

-예상 하회한 미 중 물가(중 PPI는 + 전환)

미 CPI yoy(1.4%, 전 1.4%, 예상 1.5%)

핵심 CPI yoy(1.4%, 전 1.4%, 예상 1.5%)

중 CPI yoy(-0.3%, 전 0.2%, 예상 0.0%)

PPI yoy(0.3%, 전 -0.4%, 예상 0.4%)

-역 성장 지속중인 영국 경제

영 GDP 성장 yoy(-7.8%, 전 -8.7%, 예상 -8.1%)

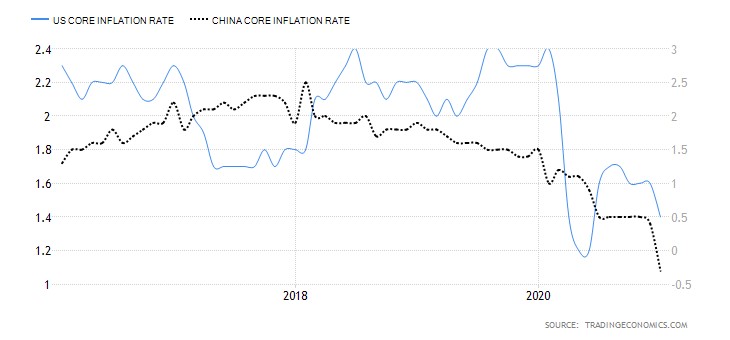

Fig2. 낮게 유지되는 미 중 소비자 물가

미 핵심 CPI(왼쪽, 파란선) vs. 중 핵심 CPI(오른쪽, 검은 점선)

<출처: tradingEconomics.com>

결론: 글로벌 경기 회복 흐름 주춤

이번 주 주목할 주요 경제 지표: 일본 4Q GDP(2/15), 유로존 4Q GDP(2/16), 미 PPI(2/17), 미

FOMC 의사록 공개(2/18)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 양호

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 중립 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 이머징 양호, (미국, 선진국) 부진

밸류에이션 및 캐리: 밸류에이션으로는 미국 중립, (선진국, 이머징 양호), 캐리매력은 다 부진

결론: 채권시장(국채) 매도 의견, 이머징 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: (산업금속, 농산물, 유가) 양호, 금 중립

밸류에이션 및 캐리: 밸류에이션 산업금속, 금 ,농산물 양호(유가 부진) 및 캐리 농산물 양호(유가,산업금속,금 중립

결론: 산업금속, 농산물, 유가 매수 추천, 금 중립