(본 글은 국내 모 자산운용사에서 글로벌 EMP 퀀트매니저로 활동 중이신 레오아빠 님께서 제공해 주셨습니다.)

탄력받은 유가와 금리, 갈피 못잡는 주식

지난 주 금융시장은 다소 엇갈린 흐름을 보였습니다. 주식시장은 하락세를 이어가면서 시작했지만, 주후반으로 가면서 3분기 어닝시즌 기대감과 양호한 소매판매로 인한 스태그 플레이션 우려 완화로 상승 반전하면서 마감했습니다. 특히 실적 발표의 주를 이루었던 금융주의 경우 대부분 실적 호조를 보이면서, 상승세를 보였습니다. (블랙록 +7.44%, 웰스파고 +6.8%, 골드만삭스 +3.8%) 반면 유가는 상승세를 지속하며, 어느 덧 80불대(WTI 기준) 중반으로 치솟고 있고, 미 금리 역시 10년물 기준 1.5%를 돌파 1.6%까지 상승하면서 연고점 갱신 테스트를 앞두고 있습니다. 특히 상대적으로 더딘 장기금리 상승세에 비해 2년물 위주의 단기금리 급등세는 경기 둔화 시그널로 해석될 수 있으며, 이는 연저점 근처에서 안정세를 보이는 VIX 및 하이일드 스프레드와 대조적인 움직임을 보이고 있습니다.

이번 주는 본격적인 3분기 실적 발표를 시작하면서, 20일 테슬라의 실적 발표가 예정되어 있습니다. 또한 주 초반 중국의 GDP 및 실물지표 발표와 후반 미 경기 상황을 나타내는 베이지북 발표에 시장은 주목할 것으로 보입니다.

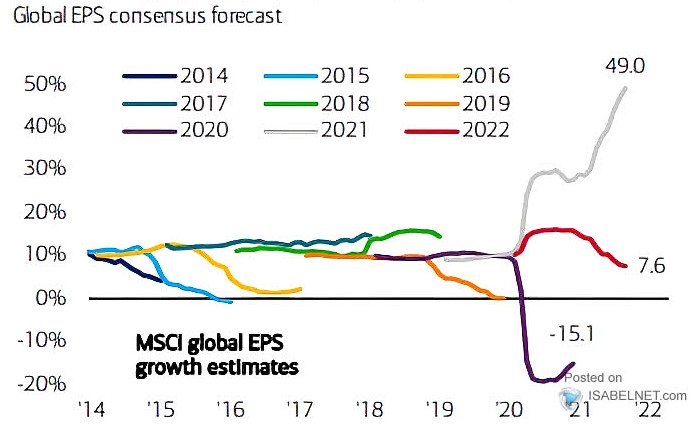

Fig1. 하락 수정되고 있는 글로벌 EPS 성장률 추정치

글로벌 EPS 성장률 추정

<출처: Bloomberg.com>

매크로

지난 주와의 변화된 점: 변화없음

-중국 수출 예상 전월 모두 상회

중 수출 yoy(28.1%, 전 25.6%, 예상 21%)

수입 yoy(17.6%, 전 33.1%, 예상 20%)

-예상 부합했지만, 여전히 높은 수준의 미 물가

미 CPI yoy(5.4%, 전 5.3%, 예상 5.3%)

핵심 CPI yoy(4%, 전 4%, 예상 4%)

-예상 전월 모두 하회한 중국 CPI, 모두 상회한 PPI

중 CPI yoy(0.7%, 전 0.8%, 예상 0.9%)

PPI yoy(10.7%, 전 9.5%, 예상 10.5%)

-예상 상회한 미 소매판매

미 소매판매 mom(0.7%, 전 0.9%, 예상 -0.2%)

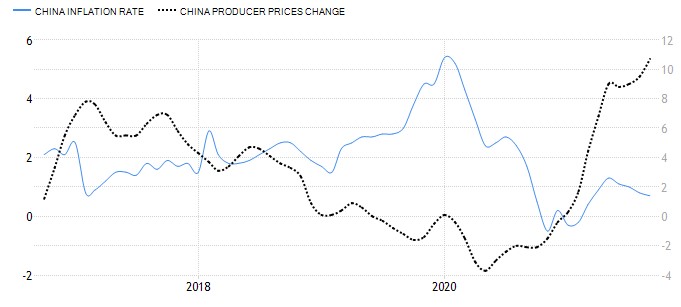

Fig2. 공급 가격이 소비 가격으로 전환되지 않는 중국 경제

중 CPI (왼쪽, 파란색) vs. PPI (오른쪽, 검은색)

<출처: tradingEconomics.com>

종합: 경기 회복세 정점 통과

이번 주 주목할 주요 경제 지표: 중 GDP, 실물지표 (10/18), 미 베이지북 (10/19), 유로존 PMI (10/20)

주식시장

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 부진, 배당/캐리 매력 부진

결론: 글로벌 주식시장은 매도 의견

채권시장(국채)

지난 주와의 변화된 점: 변화없음

모멘텀: 미국, 이머징 중립, 선진국 부진

밸류에이션 및 캐리: 밸류에이션으로는 양호, 캐리매력은 부진

결론: 미국채 매수, 그외 시장(국채) 중립

채권시장(회사채 및 리츠)

지난 주와의 변화된 점: 변화없음

모멘텀: 전 시장 중립

밸류에이션 및 캐리: 밸류에이션 다 부진, 캐리매력 다 부진(리츠는 중립)

결론: 전 채권시장(회사채&리츠) 매도 의견

상품시장

지난 주와의 변화된 점: 변화없음

모멘텀: 산업금속 양호, 유가, 금, 농산물 중립

밸류에이션 및 캐리: 밸류에이션 금 양호, 농산물 중립, (유가, 산업금속) 부진 및 캐리 농산물 양호, (유가, 산업금속, 금) 중립

결론: 금 매수, (유가, 산업금속, 농산물) 중립