관세 우려와 실적 시즌이 교차하는 가운데 신중한 관망세 보인 시장

지난 주는 변동성 속에서도 상대적 안정을 유지한 한 주였습니다.

지난 주 글로벌 투자 시장은 관세 관련 우려와 연방준비제도 정책 불확실성 속에서도 상대적 안정을 유지했습니다. S&P 500은 화요일 6,243.76(-0.4%)까지 하락했지만 금요일 6,296.79로 회복하며 주간 보합 마감했습니다. 다우존스 산업평균지수는 화요일 44,023.29(-0.98%)에서 금요일 44,342.19(-0.32%)로 소폭 하락했으며, 나스닥 종합지수는 20,895.66(+0.05%)로 소폭 상승 마감했습니다.

시장의 주요 변동 요인은 도널드 트럼프 대통령의 관세 정책 관련 발언이었습니다. 트럼프 대통령이 유럽연합에 대해 30% 관세를 8월 1일부터 부과하겠다고 발표하면서 시장 불안감이 확산되었으나, 협상 가능성에 대한 기대감이 하락폭을 제한했습니다. 또한 제롬 파월 연준 의장 교체설이 대두되면서 시장이 일시적으로 하락했지만, 트럼프 대통령의 부인으로 반등했습니다.

경제 지표 측면에서는 6월 소비자물가지수(CPI)가 월간 0.3%, 연간 2.7% 상승하여 전월 2.4%에서 상승폭이 확대되었습니다. 핵심 CPI는 연간 2.9% 상승하여 연방준비제도의 금리 정책에 대한 불확실성을 증가시켰습니다. 그러나 크리스토퍼 월러 연준 총재가 7월 금리 인하 필요성을 언급하면서 완화적 통화 정책에 대한 기대감이 부분적으로 유지되었습니다.

이번 주는 빅테크 실적 발표로 시장 방향성이 결정될 것으로 보입니다.

이번 주는 매그니피센트 세븐의 첫 번째 실적 발표가 시작되면서 시장의 주요 변곡점이 될 것으로 전망됩니다. 알파벳(구글)과 테슬라가 수요일 장 마감 후 2분기 실적을 발표할 예정이며, 이들의 실적과 가이던스가 향후 시장 방향성을 좌우할 것으로 예상됩니다. S&P 500 기업들의 2분기 실적 증가율은 4.8%로 예상되고 있으며, 매그니피센트 세븐은 14.1%의 높은 성장률을 기록할 것으로 전망됩니다.

월요일에는 컨퍼런스 보드 선행경제지수 발표가 예정되어 있어 미국 경제의 방향성에 대한 중요한 단서를 제공할 것입니다. 지난 5월 지수가 -0.1% 하락하며 경기 침체 신호를 보낸 만큼, 6월 지표에 대한 관심이 높습니다. 연방준비제도는 7월 29-30일 FOMC 회의를 앞두고 블랙아웃 기간에 진입하여 정책 관련 발언이 제한될 예정입니다.

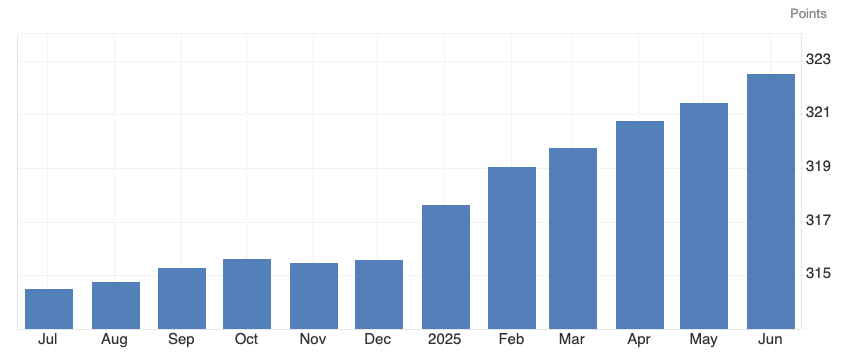

Fig 1: 미국 소비자물가지수(CPI)가 6월 연간 2.7% 상승하며 인플레이션 둔화세 주춤

source:U.S. Bureau of Labor Statistics

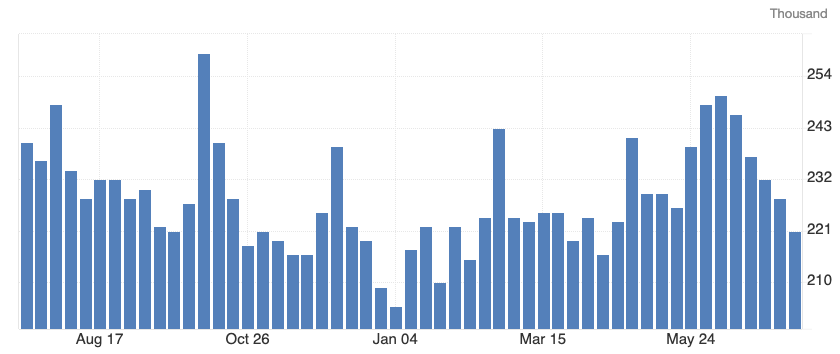

Fig 2: 미국 신규 실업수당 청구 건수 예상치 크게 밑돈 221,000건 기록

source: Department of Labor

매크로

지난 주 대비 주요 변화

✔︎ 미국 CPI (6월): 연간 2.7% (전월 2.4%, 예상 2.7%)

✔︎ 미국 핵심 CPI (6월): 연간 2.9% (전월 2.8%, 예상 2.9%)

이번 주 주목할 경제 지표

✔︎ 미국 2분기 GDP 성장률 (7월 25일)

✔︎ 미국 개인소비지출(PCE) 물가지수 (7월 26일)

✔︎ 유로존 소비자 신뢰 지수 (7월 26일)

✔︎ 알파벳·테슬라 실적 발표 (7월 23일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다