관세 충격과 고용 둔화가 투자심리를 위축시키며 시장 변동성이 급등한 한주

지난 주는 중대한 정책 이슈들로 인해 시장이 큰 폭으로 하락한 한 주였습니다.

지난 주는 트럼프 대통령의 대규모 관세 발표와 예상보다 부진한 미국 고용지표로 인해 글로벌 증시가 급락하며 투자심리가 크게 위축된 한 주였습니다. 8월 1일 발표된 7월 미국 고용보고서에 따르면 비농업 부문 일자리는 7만 3천 개 증가에 그쳐 예상치(11만 5천 개)를 크게 하회했으며, 실업률은 4.2%로 상승했습니다. 더욱 충격적인 것은 5월과 6월 고용 수치가 총 25만 8천 개 하향 조정되어 노동시장의 실제 상황이 예상보다 훨씬 취약했음이 드러났다는 점입니다.

특히 주목할 만한 움직임은 일본 시장에서 나타났습니다. 미국과 일본이 무역협정을 체결하면서 당초 위협했던 25% 관세율을 15%로 대폭 인하하기로 합의했습니다. 이 소식에 니케이 225 지수는 주간 4.1% 급등했으며, 도요타와 혼다 등 자동차주들이 8% 이상 상승하는 등 일본 증시 전반에 활력을 불어넣었습니다. 일본 정부는 향후 5,500억 달러 규모의 미국 투자도 약속했습니다.

트럼프 대통령은 7월 31일 69개 교역국에 대한 새로운 관세율을 발표했습니다. 관세율은 국가별로 10%에서 41%까지 다양하게 책정되었으며, 우회 수출에 대해서는 추가로 40% 관세를 부과하기로 했습니다. 일본 15%, 영국·EU와의 무역협정 체결 등 일부 성과가 있었지만, 브라질 40%, 인도 35% 등 주요국들에 대한 높은 관세율이 확정되면서 글로벌 무역 갈등 심화에 대한 우려가 커졌습니다. 예일대 예산연구소에 따르면 평균 관세율이 기존 2%에서 18%까지 상승할 것으로 예상되며, 이는 미국 가정당 연간 1,300달러의 추가 부담을 의미합니다.

연방준비제도(Fed)는 7월 30일 FOMC 회의에서 기준금리를 4.25-4.5%로 유지했습니다. 제롬 파월 의장은 기자회견에서 관세가 인플레이션에 미칠 영향에 대한 불확실성을 언급하며 9월 금리 인하 가능성에 대해 명확한 신호를 주지 않았습니다. 주목할 점은 크리스토퍼 월러와 미셸 보우만 총재가 금리 인하를 선호한다며 반대표를 던진 것으로, 이는 1993년 이후 처음으로 두 명의 총재가 동시에 반대한 사례입니다.

이번 주는 정책 불확실성 속에서 방향성을 찾기 어려운 한 주가 될 것으로 예상됩니다.

이번 주 시장은 고용 지표 악화로 인한 Fed의 9월 금리 인하 기대 상승과 관세 정책으로 인한 인플레이션 우려 사이에서 복잡한 양상을 보일 것으로 예상됩니다. CME FedWatch 도구에 따르면 9월 금리 인하 확률이 85%까지 상승(목요일 38%에서)하면서 시장은 연준의 정책 전환을 기대하고 있습니다. 하지만 관세로 인한 인플레이션 압력이 금리 인하의 걸림돌이 될 수 있다는 우려도 존재합니다.

제조업 PMI, ISM 서비스업 지수 등 이번 주 발표될 주요 경제지표들이 경기 둔화 정도를 가늠하는 중요한 지표가 될 것입니다. 트럼프 대통령의 추가 무역 협상 진전 여부와 BLS 국장 해임 등 정치적 이슈들도 시장 변동성을 높이는 요인으로 작용할 가능성이 높습니다.

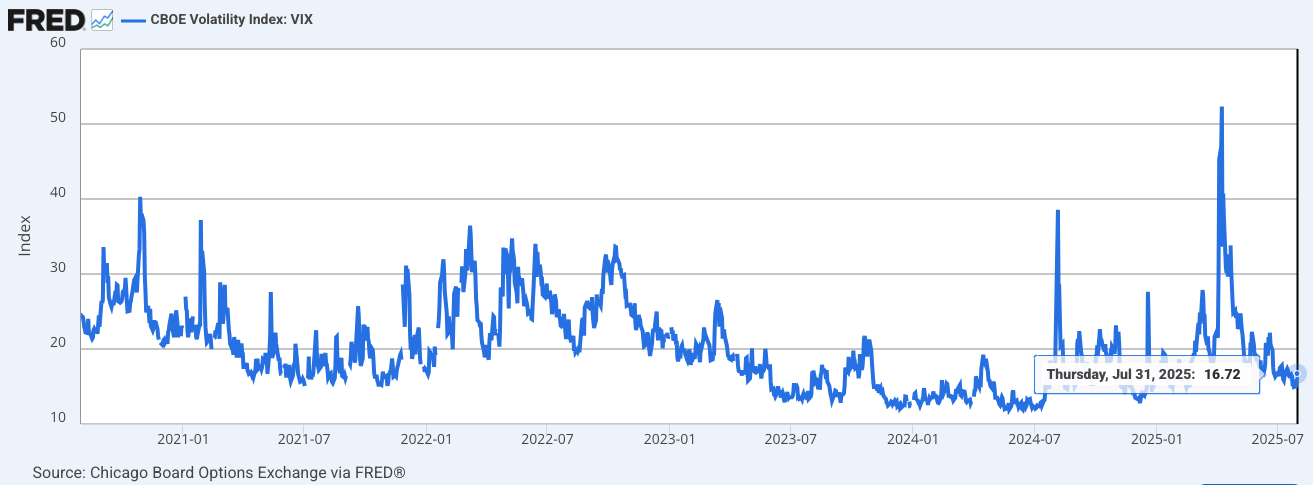

Fig 1: VIX 지수가 16.72로 하회하며 시장 안정세 드러내

Source: Federal Reserve Economic Data (FRED)

Fig 2: 달러 지수(DXY)가 98.78로 하락하며 관세 정책에도 불구하고 약세를 보임

매크로

지난 주 대비 주요 변화

✔︎ 미국 고용지표 급격한 악화: 7월 비농업 일자리 증가 7만 3천 개(예상 11만 5천 개, 전월 1만 4천 개), 실업률 4.2%(전월 4.1%)

✔︎대규모 과거 수치 하향 조정: 5월·6월 고용 증가 25만 8천 개 하향 조정으로 실제 노동시장 상황이 예상보다 취약했음 확인

✔︎ 관세 정책 본격 시행: 69개국 대상 10-41% 관세율 확정, 우회수출 추가 40% 관세 부과 발표

이번 주 주목할 경제 지표

✔︎ ISM 제조업 PMI (8월 1일)

✔︎ ISM 서비스업 PMI (8월 5일

✔︎ 주간 신규실업수당 청구 (8월 8일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다