연준의 통화정책 전환 신호와 인플레이션 우려가 공존하는 상황 속 관망세 보이는 시장

지난 주는 연준의 정책 방향성과 인플레이션 압력이 혼재된 한 주였습니다.

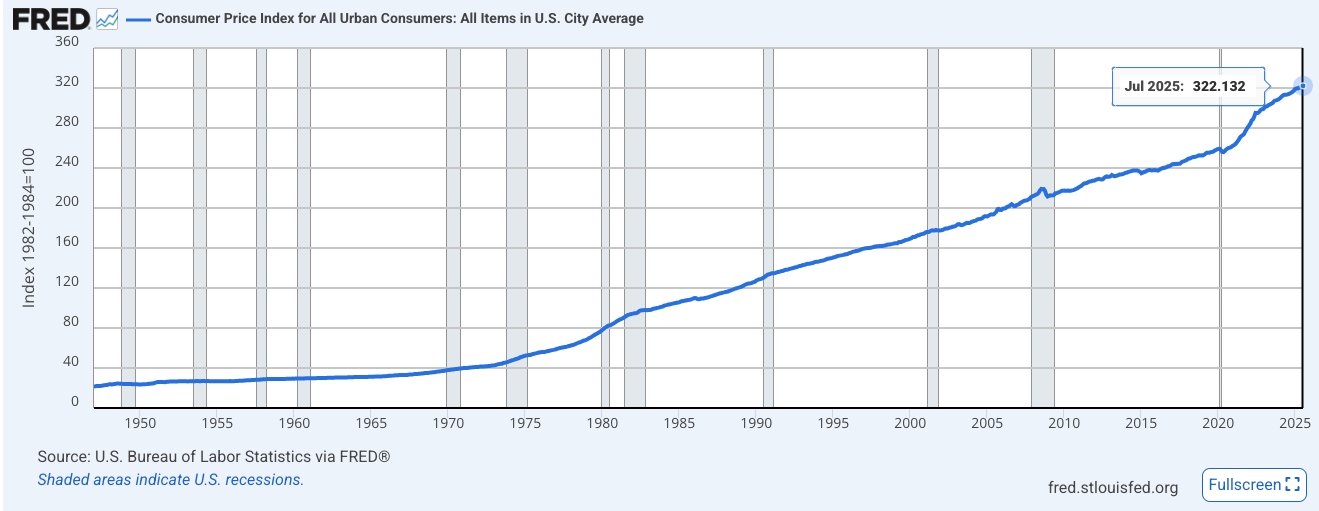

7월 CPI(소비자물가지수)가 월간 0.2%, 연간 2.7%로 발표되면서 인플레이션이 예상보다 안정적인 모습을 보였습니다. 하지만 핵심 CPI는 월간 0.3%, 연간 3.1%로 상승하며 2월 이후 가장 높은 연간 상승률을 기록했습니다. 경제학자들은 관세 정책의 영향이 가전제품, 의류, 장난감 등의 가격 상승으로 나타나고 있다고 분석했습니다. 특히 핵심 상품 물가가 지난 2개월간 각각 0.2% 상승하며 관세 효과가 현실화되고 있음을 보여주었습니다.

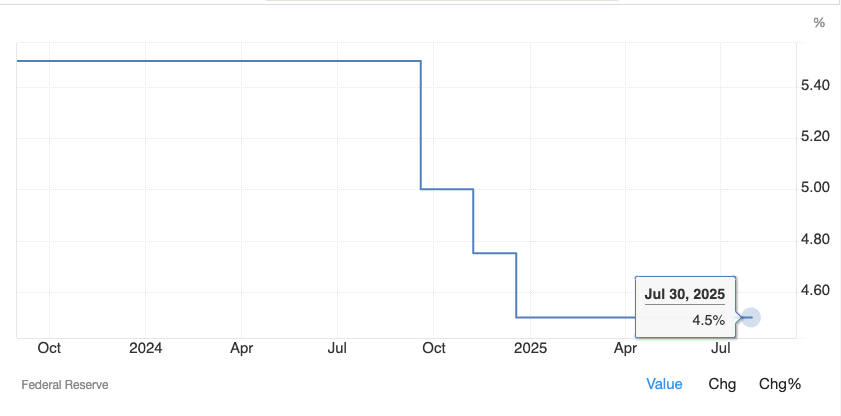

7월 30일 FOMC 회의에서 연준은 기준금리를 4.25%-4.50% 범위로 유지했으나, 미셸 보우만과 크리스토퍼 월러 총재가 금리 인하를 지지하며 이례적으로 반대표를 던졌습니다. 보우만 총재는 이후 발언에서 지난 3개월간 월평균 3만 5천개에 불과한 고용 증가를 언급하며 노동시장의 "상당한 연화"를 경고하고 2025년 3차례 금리 인하 전망을 유지했습니다. 인플레이션 보고서 발표 후 트레이더들은 9월 금리 인하 가능성에 대한 베팅을 크게 늘렸습니다.

J.P. Morgan Research는 4월 관세 충격 이후 글로벌 주식 변동성이 정상화되었다고 평가하며, VIX 지수가 연내 중간값 19를 기록한 반면 향후 17-18 수준으로 하락할 것으로 전망했습니다. Morningstar는 미국 주식시장이 7월 말 기준 공정가치와 동일한 수준에서 거래되고 있으며, 소형주가 16% 할인된 상태로 매력적인 투자 기회를 제공하고 있다고 분석했습니다.

이번 주는 잭슨홀 심포지엄에 따른 방향성 탐색의 한 주가 될 것으로 예상됩니다.

8월 21-23일 개최되는 잭슨홀 경제 심포지엄에서 파월 의장의 22일 연설이 시장의 최대 관심사가 될 것입니다. 시장 참가자들은 파월 의장이 9월 금리 인하 가능성에 대해 어느 정도 신호를 줄지 주목하고 있으며, 일부 경제학자들은 비둘기파적 어조를 예상하고 있습니다. 8월 21일 발표된 BLS의 연간 고용통계 수정치에서 3월 기준 81만 8천개 일자리가 하향 조정될 것으로 예상된다는 소식은 노동시장 약화 우려를 더욱 부각시켰습니다.

J.P. Morgan은 S&P 500이 연말 6,000 근처에서 마감할 것으로 전망하며, 두 자릿수 수익 증가가 이를 뒷받침할 것이라고 예상했습니다. Russell Investments는 미국의 예외주의가 일시 중단될 가능성을 제기하면서도, 미국이 인공지능 분야의 기술적 우위와 강력한 신규 사업 창출 능력으로 인해 근본적 우위를 유지할 것으로 분석했습니다. 다만 달러 약세 압력이 중기적으로 지속될 가능성이 높다고 전망했습니다.

Fig 1: 7월 소비자물가지수는 연간 2.7%로 안정세를 보였으나 핵심 CPI는 3.1%로 상승

Source: Federal Reserve Economic Data (FRED)

Fig 2: 연준 기준금리는 4.25%~4.50% 범위에서 유지되고 있으나 9월 인하 기대감이 높아지는 중

Source: trading Economics

투자 테마 스포트라이트

헬스케어 섹터 로테이션

인구 고령화와 바이오테크 혁신이 장기 성장 동력으로 작용하며, 현재 할인된 밸류에이션이 매력적입니다.

GLP-1 당뇨병 치료제와 정밀의료 분야의 급속한 발전이 섹터 전반의 수익성 개선을 견인하고 있습니다.

관련 투자 기회

✔︎ VHT: 광범위한 헬스케어 익스포저

✔︎ XBI: 바이오테크 특화 ETF

✔︎ FHLC: 저비용 헬스케어 섹터 펀드

AI 인프라 및 반도체 재평가

인공지능 투자 테마가 하드웨어에서 소프트웨어와 서비스로 확산되면서 새로운 투자 기회가 부상하고 있습니다.

데이터센터 인프라와 클라우드 서비스 업체들이 차세대 성장 엔진으로 주목받고 있습니다.

관련 투자 기회

✔︎ QQQ: 나스닥 100 기술주 집중

✔︎ SMH: 반도체 ETF

✔︎ CLOU: 클라우드 컴퓨팅 ETF

매크로

지난 주 대비 주요 변화

✔︎ 7월 CPI: 월간 0.2%, 연간 2.7% (전월 2.7%와 동일)

✔︎ 7월 핵심 CPI: 월간 0.3%, 연간 3.1% (전월 2.9%에서 상승)

✔︎ 연준 기준금리: 4.25%-4.50% 유지

✔︎ 2분기 실질 GDP: 연율 3.0% 증가

이번 주 주목할 경제 지표

✔︎ 잭슨홀 심포지엄 파월 의장 연설 (8월 22일)

✔︎ 기존주택 판매 (8월 22일)

✔︎ 신규주택 판매 (8월 23일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.