미중 무역갈등 완화와 연준의 금리 인하 기대감이 시장의 변동성을 좌우하며,

3분기 실적시즌 결과와 정부 셧다운 해결 여부에 이목이 집중되는 한 주

지난 주는 긍정적인 인플레이션 지표로 활기를 띈 한 주였습니다.

지난 주는 예상을 밑돈 미국 9월 소비자물가지수(CPI) 발표에 힘입어 미 증시가 사상 최고치를 경신한 한 주였으며, 이번 주는 FOMC, ECB, Q3 GDP, 빅테크 실적이 몰린 '슈퍼 위크'가 될 전망입니다.

지난 한 주(10월 20일~24일) 글로벌 증시는 강력한 랠리를 펼쳤습니다. 시장을 움직인 핵심 동력은 24일(현지 시각) 발표된 9월 미국 소비자물가지수(CPI)였습니다. 정부 셧다운 우려로 발표가 지연되었던 해당 지표에서, 근원 CPI가 전월 대비 0.2% (예상 0.3%), 전년 동기 대비 3.0% (예상 3.1%) 상승에 그치며 인플레이션 둔화 추세를 재확인했습니다.

이 소식에 연방준비제도(Fed)의 금리 인하 기대감이 재점화되며 미국 10년물 국채 금리가 하락 안정세를 보였고, 투자 심리가 급격히 개선되었습니다. S&P 500 지수와 다우존스 지수는 사상 최고치를 경신했으며, 다우 지수는 사상 처음으로 47,000선을 돌파하는 기염을 토했습니다. 또한, 24일 함께 발표된 10월 S&P 글로벌 PMI(속보치) 역시 제조업과 서비스업 모두 예상을 상회하며 견조한 미국 경제를 뒷받침했습니다.

3분기 어닝 시즌도 순항 중입니다. 찰스 슈왑에 따르면, 현재까지 실적을 발표한 S&P 500 기업 중 85%가 예상치를 상회하는 순이익을 기록했습니다. 주간 기준으로는 포드(Ford)가 예상을 뛰어넘는 실적에 12% 이상 급등했으며, IBM과 AMD 등 반도체 관련 주식도 강세를 보였습니다.

아시아 시장에서는 일본 증시가 특히 강세를 보였습니다. 자민당의 타카이치 사나에 총리가 당선되면서 경제 중심의 적극적 재정정책에 대한 기대감이 높아진 가운데, 닛케이 225 지수는 주간 3.61%, TOPIX 지수는 3.12% 상승하며 투자자들의 환호를 받았습니다. 반면 중국은 3분기 GDP 성장률이 4.8%로 2분기의 5.2%에서 둔화되며 경기 둔화 우려를 키웠으나, 기술주 중심으로 CSI 300 지수가 3.24% 상승하는 등 선별적 강세를 보였습니다. 미중 무역 긴장은 10월 한 달 내내 시장을 위협했으나, 월말로 갈수록 협상 재개 가능성이 대두되면서 완화 조짐을 보이고 있습니다.

이번 주는 주요 경제 지표 발표를 앞두고 변동성이 확대될 것으로 예상됩니다.

이번 주는 미국의 핵심 경제 지표들이 집중적으로 발표되는 주간으로, 시장의 방향성을 결정짓는 중요한 전환점이 될 전망입니다.

가장 주목받는 이벤트는 10월 28-29일 양일간 개최되는 FOMC 회의입니다. 시장은 연준이 25bp(0.25%포인트) 추가 금리 인하를 단행할 것으로 광범위하게 예상하고 있으며, 파월 의장의 기자회견에서 향후 통화정책 경로에 대한 힌트를 얻고자 촉각을 곤두세우고 있습니다. 이어서 10월 30일에는 미국 3분기 GDP 1차 추정치가 발표되어 경제 성장률의 구체적인 수치를 확인할 수 있으며, 10월 31일에는 연준이 가장 중시하는 인플레이션 지표인 핵심 PCE 물가지수가 공개됩니다.

이와 더불어 마이크로소프트, 애플, 아마존, 메타, 알파벳 등 주요 빅테크 기업들의 3분기 실적 발표가 이번 주 내내 이어질 예정이어서,시장은 그 어느 때보다 높은 경계감 속에서 방향성을 탐색할 것입니다.

Fig 1: S&P 500 지수가 10월 24일 6,792 포인트로 사상 최고치를 기록

Source:Trading Economics - United States Stock Market Index

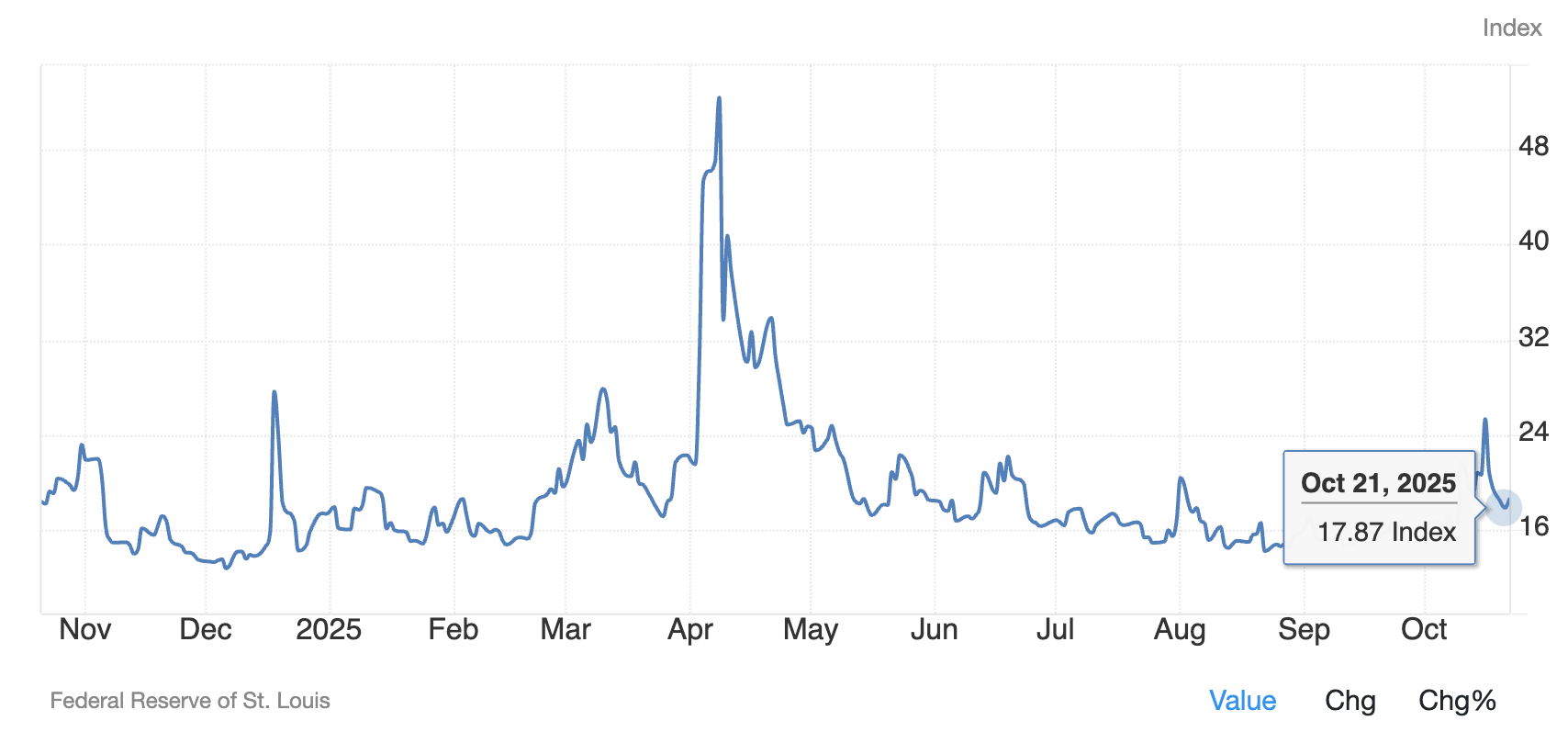

Fig 2: VIX 변동성 지수가 17 포인트 대로 하락하며 시장 안정세와 낮은 투자 불안 심리를 반영

Source: Trading Economics - United States CBOE Volatility Index

투자 테마 스포트라이트

빅테크 7(M7)의 실적 및 가이던스

시장이 사상 최고치에 도달한 데는 빅테크의 공이 컸습니다. 이번 주 MSFT, AAPL, AMZN, GOOGL, META의 실적은 AI 투자가 실제 수익으로 연결되는지를 검증하는 첫 번째 시험대입니다.

특히 클라우드 부문의 지출 회복 여부와 AI 관련 신규 매출 전망(가이던스)이 M7 주가뿐 아니라 S&P 500 전체의 향방을 결정할 것입니다.

투자 기회

✔︎ Invesco QQQ Trust (QQQ): 나스닥 100 지수를 추종하며 M7 비중이 매우 높은 대표적인 ETF입니다.

✔︎ Technology Select Sector SPDR Fund (XLK): S&P 500 내 기술 섹터에 집중 투자하며, 특히 MSFT와 AAPL 비중이 높습니다.

✔︎ Roundhill Magnificent Seven ETF (MAGS): M7 종목에 집중적으로 투자하여 이들 기업의 성과를 직접적으로 추종하려는 투자자에게 적합합니다.

중앙은행의 피봇(Pivot)시그널 확인

시장은 이미 Fed의 금리 인하를 가격에 반영하기 시작했습니다. 이번 FOMC와 ECB 회의는 이러한 시장의 기대가 합리적인지, 아니면 시기상조인지를 판단하는 분수령이 될 것입니다.

투자자들은 금리 결정(동결 예상) 자체보다, 성명서 문구와 기자회견에서 나타날 미래 정책 방향(Forward Guidance)의 변화에 민감하게 반응할 것입니다.

투자 기회

✔︎ iShares 20+ Year Treasury Bond ETF (TLT): Fed가 비둘기파적(dovish) 스탠스를 보이며 금리 인하 기대감이 강화될 경우, 장기 국채 금리 하락(채권 가격 상승)에 베팅할 수 있습니다.

✔︎ Financial Select Sector SPDR Fund (XLF): 금리 정책 방향에 민감하게 반응하는 금융 섹터 ETF입니다. 금리 인하 기대가 후퇴하면(매파적) 은행 수익성에 긍정적일 수 있으며, 그 반대도 가능합니다.

✔︎ Invesco DB US Dollar Index Bullish Fund (UUP): Fed의 스탠스가 시장 기대보다 매파적(hawkish)일 경우 달러 강세에, 비둘기파적일 경우 달러 약세(UUP 하락)에 대한 포지션을 잡는 데 활용될 수 있습니다.

매크로

지난 주 대비 주요 변화

✔︎ 미국 소비자물가지수(CPI): 9월 전년 대비 3.0% 상승 (예상 3.1% 하회, 전월 2.9%)

✔︎ 미국 핵심 CPI: 9월 전월 대비 0.2% 상승 (3개월 만에 가장 느린 속도, 예상 0.3% 하회)

✔︎ S&P 500 지수: 10월 24일 6,792포인트로 사상 최고치 경신 (주간 +0.79%, 월간 +2.83%)

✔︎ VIX 지수: 17.30으로 하락 (연중 최저 수준, 역사적 평균 19 대비 낮은 수준)

✔︎ 일본 닛케이 225 지수: 주간 +3.61% 상승 (타카이치 총리 당선 수혜)

이번 주 주목할 경제 지표

✔︎ 미국 FOMC 회의 및 금리 결정 (10월 28-29일)

✔︎ 미국 3분기 GDP 1차 추정치 (10월 30일)

✔︎ 미국 핵심 PCE 물가지수 (10월 31일)

✔︎ 유럽중앙은행(ECB) 금리 결정 (10월 30일)

✔︎ 마이크로소프트, 애플, 아마존 등 빅테크 실적 발표 (10월 27일~31일)

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.