WEEKLY GLOBAL MARKET REPORT

엔비디아 호실적도 못 막은 매도세 - 8주 연속 신고가, 다음 PCE 목요일이 9월 인하 기대를 시험한다.

엔비디아가 매출-EPS-가이던스를 모두 상회하고도 주가는 -1.8% 하락한 beat-and-fade 국면에서, 5월 28일 발표되는 4월 PCE가 6월 FOMC 직전 마지막 인플레이션 데이터로서 9월 금리 인하 기대의 분기점이 됩니다.

지난 주는 호실적이 더 이상 통하지 않는 시장과 FOMC 의사록의 매파적 전환 신호가 시장을 지배한 한 주였습니다.

주요 지수 동향

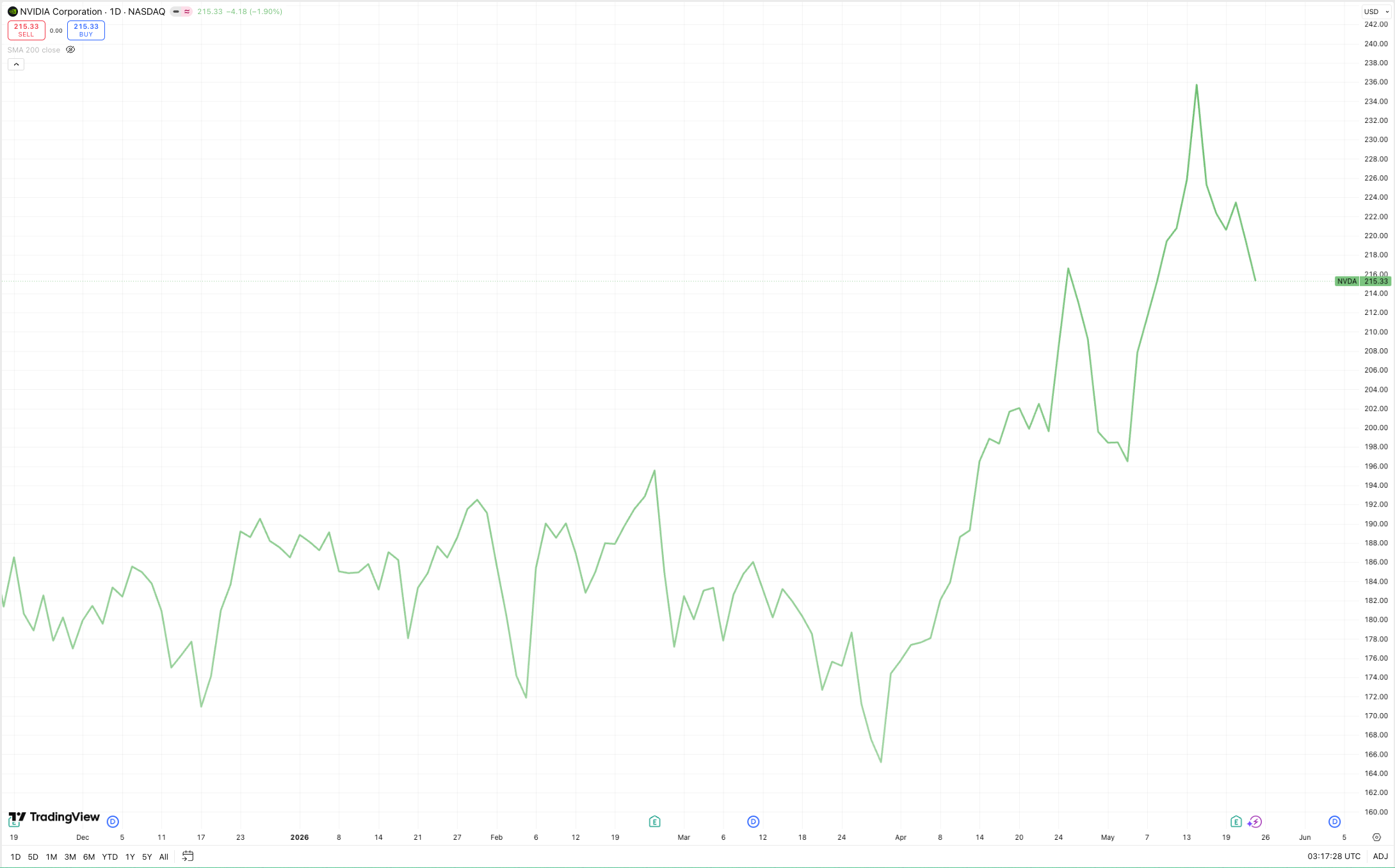

지수 표면은 강세였습니다. S&P 500은 주간 +0.88% 상승하며 7,477.85로 마감, 8주 연속 상승이라는 2023년 12월 이후 최장 기록을 새로 썼습니다(출처: The Motley Fool, Stock Market Today, May 22). 다우는 주간 +2.13% 급등하며 금요일 50,580으로 신고가 영역에 안착했고, 나스닥은 주간 +0.45%로 7주 만에 6번째 주간 상승을 기록했습니다(출처: TheStreet, Yahoo Finance). 그러나 표면 강세 뒤편의 신호는 분명히 약해졌습니다. NVIDIA가 5월 20일 장 마감 후 발표한 회계연도 2027년 1분기 실적은 매출 $81.62B(컨센서스 $79.19B), 조정 EPS $1.87(컨센서스 $1.77), 2분기 매출 가이던스 $89.18~92.82B, $80B 자사주 매입과 배당 인상까지 발표한 전방위 호실적이었습니다(출처: TheStreet, Stock Market Today May 20). 그럼에도 다음 날 주가는 -1.8% 하락했고 5월 22일 종가는 $215.33에 머물렀습니다.

또 하나의 결정타는 같은 날 공개된 4월 28~29일 FOMC 의사록이었습니다. 기준금리는 3.50~3.75%로 동결되었지만 4명의 위원이 반대표를 던졌고, 다수 위원은 "인플레이션이 2%를 지속적으로 상회하면 정책 긴축이 적절해질 것"이라 명시했으며, 많은 위원은 성명문에서 '완화 편향(easing bias)' 문구를 삭제하길 원했다고 기록되었습니다(출처: The Motley Fool, Fed Meeting Minutes Point to a Big Shift; Federal Reserve, FOMC Minutes April 28-29, 2026). 인하가 아닌 인상 가능성이 의사록에 명시적으로 등장한 것은 이번 사이클 들어 처음입니다.

기술적 분석

기술적으로 S&P 500은 7,400선의 단기 지지선을 회복하며 신고가 영역에 머물렀습니다. 그러나 200일 이동평균선과의 괴리는 여전히 7% 이상으로 단기 과열은 해소되지 않았고, 호실적 기업의 주가가 상승 동력을 잃은 점은 추세선 자체의 피로 신호로 해석됩니다. KOSPI는 극적인 V자 반등을 그렸습니다. 5월 18일(월) 장중 -4.7% 급락에서 출발했으나 삼성전자 임단협 진전 소식에 +0.3%로 마감했고, 5월 21일(목) +8.42% 폭등하며 7,815.59로 마감해 사상 최대 일간 포인트 상승을 기록했습니다. 같은 날 삼성전자 +8.33%, SK하이닉스 +11.23%가 동반 급등했고 회복의 트리거는 삼성 임단협 잠정 타결과 미-이란 긴장 완화였습니다(출처: Bloomingbit, Kospi Logs Record 606-Point Gain; Seoul Economic Daily).

투자자 심리

투자자 심리는 표면적으로 안정되었습니다. VIX는 5월 22일 16.76으로 직전 주 18.43에서 추가 하락했고(출처: Yahoo Finance), 일주일 사이 변동성 프리미엄은 정상화되었습니다. 그러나 외국인 자금 동향은 다른 신호를 보냈습니다. 외국인은 한 주간 삼성전자·SK하이닉스에서 10조 원을 순매도하고 로보틱스·ESS 종목으로 자금을 이동시킨 것으로 집계되었습니다(출처: Seoul Economic Daily, Foreign Investors Dump 10 Trillion Won).

이번 주는 5월 28일(목) 4월 PCE 발표가 단일 이벤트로서 시장 방향성을 결정합니다.

월요일(5월 25일)은 메모리얼 데이로 미국장이 휴장이고, 화요일은 5월 소비자신뢰지수와 AutoZone·Zscaler 실적이 예정되어 있습니다. 본 게임은 목요일 미동부 오전 8시 30분 발표되는 4월 PCE 가격지수와 Q1 GDP 2차 추정치입니다. 3월 PCE는 헤드라인 +3.5%, 코어 +3.2%로 이미 컨센서스를 상회했고, 일부 기관은 2분기 PCE가 헤드라인 +4.5%, 코어 +3.4%까지 상승할 가능성을 제기하고 있습니다(출처: HeyGoTrade, US Market Outlook PCE GDP). 4월 CPI가 +3.8%로 재가속한 직후이기 때문에 PCE 역시 상방 서프라이즈 가능성이 우세한 상태이며, 이번 데이터는 6월 16~17일 FOMC 직전 마지막 인플레이션 지표라는 점에서 9월 인하 기대 경로의 결정적 시험대가 됩니다.

▲ 상승 시나리오

PCE 헤드라인이 3.5% 이하, 코어가 3.2% 이하로 안정되고 Q1 GDP 2차가 상향 조정되면 '인플레이션 추가 재가속 우려는 과장됐다'는 안도 매수가 작동하며 S&P 500의 9주 연속 상승이 가능합니다. NVIDIA를 비롯한 호실적 종목에도 매수세가 재유입될 여지가 생깁니다.

▼ 하락 시나리오

코어 PCE가 3.3%를 상회하거나 헤드라인이 3.7% 이상으로 가속되면, FOMC 의사록에서 드러난 '완화 편향 제거' 논의가 현실 가능성으로 가격에 반영되기 시작합니다. 10년물 국채 금리가 4.5%를 재돌파하면 성장주 전반에 매도 압력이 확산되고, 8주 상승 랠리의 기술적 피로가 본격적인 조정 트리거로 전환될 수 있습니다.

포지셔닝 시사점: NVIDIA 케이스가 보여준 'beat-and-fade'는 이미 호재가 가격에 선반영된 시장의 전형적 신호입니다. PCE 결과 확인 전까지 신규 매수보다는 포트폴리오 내 성장주 비중과 방어주 비중의 균형을 점검하는 편이 합리적입니다. 매크로 사이클이 바뀌는 국면에서의 자산 배분 점검 프레임은 퀀트 투자자를 위한 리밸런싱 가이드를 참고하세요.

Key Charts

Fig 1:S&P 500 (SPX) — 8주 연속 상승, 7,477.85로 사상 최고가 영역 안착

source: tradingview.com

Fig 2: NVIDIA (NVDA) — 호실적 발표 후 -1.8% 하락, 'Beat-and-Fade' 국면 진입

source: tradingview.com

투자테마 스포트라이트

Beat and Face 국면의 디펜시브 로테이션

호실적조차 흡수하지 못하는 시장은 이미 매수 사이클의 마지막 국면에 진입했을 가능성이 있습니다. NVIDIA의 사례는 펀더멘털 자체의 문제가 아니라 '이미 가격에 반영된 호재'의 한계를 드러낸 사건으로 해석됩니다.

NVIDIA는 매출을 컨센서스 대비 +3% 상회했고 가이던스 중간값은 컨센서스 대비 +14% 높았으며 $80B 자사주 매입까지 동반 발표했습니다. 그럼에도 주가는 하락했습니다. 같은 패턴은 5월 22일 다우의 +2.13% 주간 상승을 견인한 종목 구성에서도 확인됩니다. Merck(+5.64%), Salesforce(+2.23%), Cisco Systems(+2.01%) 등 방어적 헬스케어·엔터프라이즈 SaaS·네트워킹 인프라가 상승을 주도했고, AI 메가캡 비중은 상대적으로 후퇴했습니다(출처: TheStreet, Trading Economics). 시장은 PCE 결과 확인 전까지 변동성 대비 자산 구성을 미리 조정하고 있습니다.

관련 유망 ETF

✔︎ XLV (Health Care Select Sector SPDR Fund): S&P 500 헬스케어 섹터를 추종하며 Merck·Eli Lilly·UnitedHealth 등 디펜시브 메가캡이 상위 비중입니다. 금리 인하 지연 시나리오에서 안정적 캐시플로우와 배당 수익률이 부각되며, 인플레이션 재가속 국면에서도 의료 서비스 가격 결정력이 작동합니다.

✔︎ XLU (Utilities Select Sector SPDR Fund): 유틸리티 섹터는 전통적으로 금리에 민감하지만, AI 데이터센터 전력 수요라는 구조적 모멘텀이 추가되며 인플레이션 시기에도 매출 증가가 이어지는 이중 노출 자산입니다. 8주 연속 상승 랠리의 기술적 피로 국면에서 베타가 낮은 디펜시브로서의 매력이 부각됩니다.

리스크 요인: 첫째, PCE 결과가 안도 수준으로 나오면 성장주 매수세가 재유입되며 디펜시브 ETF는 단기 언더퍼폼할 수 있습니다. 둘째, FOMC가 의사록 신호와 달리 비둘기파적 발언으로 선회하면 유틸리티의 금리 노출 리스크가 완화 효과를 일부 상쇄합니다. 셋째, 헬스케어·유틸리티 모두 정치·규제 리스크에 노출되어 있어 정책 이벤트에 따른 변동성을 감안해야 합니다. ETF 섹터 로테이션의 기본 개념은 ETF 투자 완전 정복을 참고하세요.

매크로 대시보드

지난 주 주요 변화

| 지표명 | 수치 | 이전 대비 변화 | 해석 |

|---|---|---|---|

| S&P 500 (주간) | 7,477.85, +0.88% | 7,408 → 7,477 | 8주 연속 상승, 2023년 12월 이후 최장 |

| 다우 (주간) | 50,580, +2.13% | 신고가 영역 | Merck·Salesforce·Cisco 등 방어주가 견인 |

| 나스닥 (주간) | +0.45% | 7주 만에 6번째 상승 | NVIDIA -1.8% 하락에도 지수는 강보합 |

| NVIDIA Q1 매출 | $81.62B | 컨센서스 $79.19B 상회 | 발표 후 주가 -1.8%, 호실적-주가 디커플링 |

| NVIDIA Q2 가이던스 | $89.18~92.82B | 컨센서스 대비 +14% 상단 | $80B 자사주 매입·배당 인상 동반 발표 |

| FOMC 4월 의사록 | 동결, 4명 반대 | '완화 편향 제거' 논의 | 인상 가능성 명시, 매파 전환 신호 |

| KOSPI (주간) | 7,815.59 (목 기준) | 8.42% 단일일 폭등 | 삼성 임단협 타결, 사상 최대 포인트 상승 |

| VIX | 16.76 | 18.43 → 16.76 | 변동성 정상화, 단기 안도 |

| 외국인 한국 반도체 순매도 | 약 10조 원 | 로보틱스·ESS로 자금 이동 | 표면 강세 뒤 구조적 리밸런싱 진행 |

이번 주 주목할 이벤트

✔︎ 5월 소비자신뢰지수 (5월 26일 화요일, 미동부 오전 10시): 인플레이션 재가속 국면의 가계 심리 점검. 기대 인플레이션 컴포넌트가 3% 후반대를 유지하면 PCE 발표 전 매도 압력의 선행 신호가 됩니다.

✔︎ 4월 PCE + Q1 GDP 2차 추정치 (5월 28일 목요일, 미동부 오전 8시 30분): 6월 FOMC 직전 마지막 인플레이션 지표. 헤드라인 3.5% 이하·코어 3.2% 이하 시 안도 매수, 코어 3.3% 상회 시 매도 트리거. 9월 인하 기대 경로의 결정적 시험대(출처: HeyGoTrade).

✔︎ 호주 CPI · RBNZ 금리 결정 (5월 27일 수요일): 글로벌 인플레이션 사이클의 동조화 점검. 호주·뉴질랜드 인플레이션이 재가속을 보일 경우 미국 PCE 상방 서프라이즈 시나리오에 신뢰가 더해집니다.

※ 본 글은 생성형 AI의 분석을 기반으로 작성되었습니다.

※본 투자 시황 리포트는 정보 제공 목적으로 작성되었으며, 특정 투자상품에 대한 매매 권유나 투자 조언으로 해석되어서는 안 됩니다. 투자의 최종 판단과 그에 따른 책임은 투자자 본인에게 있습니다.